Sistemul pensiilor private a avut o evoluție solidă, în ciuda tuturor problemelor generate de pandemia Covid-19, ceea ce arată că acesta reprezintă o soluție viabilă pentru economisirea pe termen lung, dar este în același timp și un motor important pentru o creștere economică sănătoasă. De-a lungul timpului, au avut loc puține episoade de volatilitate mai ridicată, care au influențat fondurile de pensii private doar conjunctural, activele acestora înregistrând creșteri substanțiale de la an la an.

La finalul lunii septembrie a acestui an, fondurile de pensii private (Pilon II și Pilon III) aveau active totale de 90,43 miliarde lei, cu 25% mai mult comparativ cu aceeași perioadă a anului anterior. După adoptarea Legii privind plata pensiilor private, vor fi create premisele unui sistem complet și modern de pensii private, pilon substanțial de creștere economică susținută pe termen lung. Politica investițională din cadrul portofoliilor de active ale fondurilor de pensii private continuă să fie concentrată pe piața locală de capital. Ponderea investițiilor în instrumente cu venit fix reprezintă aproximativ 70% din totalul portofoliului investițional al fondurilor de pensii private, în timp ce un procent de 24% a fost investit în acțiuni.

Pilonul II de pensii, active nete de 87,1 miliarde lei

La finalul primelor nouă luni erau înscrise în Registrul Electronic al Autorității de Supraveghere Financiară șapte fonduri de pensii administrate privat. Acestea sunt administrate de șapte administratori de fonduri de pensii private (un administrator nu poate administra decât un singur fond de pensii administrate privat), activele acestora fiind sub supravegherea a patru instituții de credit din România, cu rol de depozitari. Valoarea totală a activelor nete ale fondurilor de pensii administrate privat a fost de 87,1 miliarde lei la 30 septembrie 2021. Numărul participanților înregistrați în sistemul pensiilor administrate privat la 30 septembrie 2021 a fost de 7,73 milioane persoane. La nivelul Pilonului II, contribuția medie a participanților cu contribuții virate la 30 septembrie 2021 a fost de 204 lei/participant, în timp ce la 31 decembrie 2020 valoarea acesteia a fost de 192 lei/participant. În perioada ianuarie-septembrie 2021, contribuțiile virate în sistemul de pensii administrate privat au fost în cuantum de 7,28 miliarde lei, în creștere cu aproximativ 9,05% față de aceeași perioadă din anul 2020. Rata medie ponderată de rentabilitate a tuturor fondurilor de pensii administrate privat a fost 5,94% în septembrie 2021, în luna decembrie 2020 valoarea acesteia fiind de 5,38%. La finalul lunii septembrie a anului 2021, valoarea medie a activului unui participant la sistemul pensiilor administrate privat era de 11.419 lei înregistrând o creștere de 14,33% comparativ cu decembrie 2020. În primele 9 luni ale anului 2021 au fost efectuate plăți ale activului personal net către participanți în cuantum de 207,80 milioane lei pentru 13.604 de participanți și beneficiari (valoarea medie a contului este calculată pentru participanții care au acumulat în conturi cel puțin 1 leu).

Ce este activul personal net

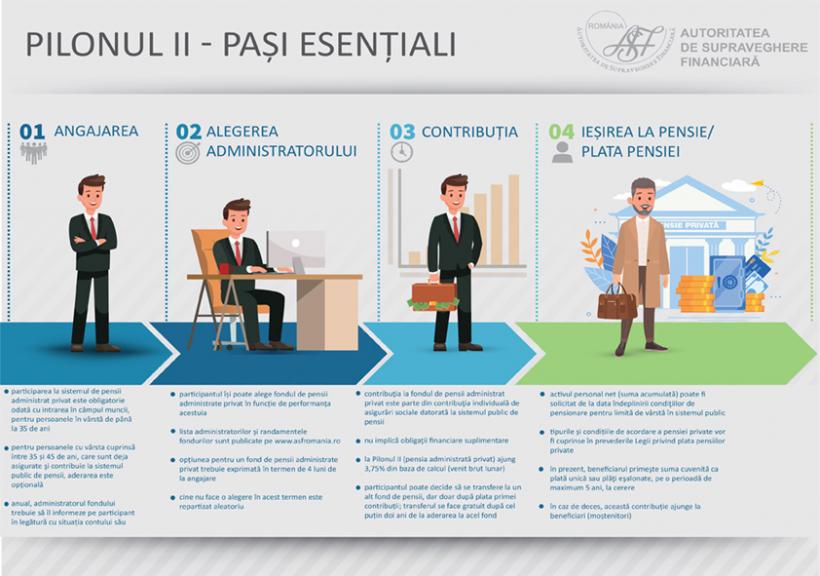

Pensiile administrate privat, Pilonul II de pensii, aşa cum mai sunt cunoscute de publicul larg, se caracterizează prin direcţionarea unei cote din contribuţia personală de asigurări sociale, plătită obligatoriu lunar în sistemul public, către fonduri de pensii administrate privat. Cu alte cuvinte, contribuţia la un fond de pensii administrat privat nu a reprezentat şi nu reprezintă reținere, plată sau contribuție suplimentară a ta, aceeaşi cotă din salariu fiind reținută, dar ea este împărțită între sistemul public şi cel privat, prin administratorul de fond pe care îl alegi tu. Așadar, contribuţia la fondul de pensii administrat privat este parte din contribuţia individuală de asigurări sociale datorată la sistemul public de pensii, neimplicând obligaţii financiare suplimentare pentru participanţi. Activul personal este suma acumulată în contul unui participant, egală cu numărul de unităţi de fond deţinute de acesta, înmulţite cu valoarea la zi a unei unităţi de fond.

Contribuţia la fondul de pensii administrat privat este parte din contribuţia individuală de asigurări sociale datorată la sistemul public de pensii, neimplicând obligaţii financiare suplimentare pentru participanţi.

Dreptul la pensia privată se deschide de la data îndeplinirii condiţiilor de pensionare pentru limită de vârstă în sistemul public. Suma totală cuvenită pentru pensia privată nu poate fi mai mică decât valoarea contribuţiilor plătite, diminuate cu penalităţile de transfer şi comisioanele legale. Activul personal net este folosit exclusiv pentru achiziţionarea unei pensii private, cu excepția:

a) beneficiarilor care nu au calitatea de participant;

b) persoanelor pensionate de invaliditate pentru afecţiuni care nu mai permit reluarea activităţii şi al căror activ personal net la data retragerii este prea mic pentru a putea primi o pensie privată;

-

persoanele al căror activ personal net la data retragerii este prea mic pentru a putea primi o pensie privată.

Cadrul legislativ pentru Pilonul II

Tipurile și condițiile de acordare a pensiei private vor fi cuprinse în prevederile Legii privind plata pensiilor private. Până la intrarea în vigoare a acestei legi, participantul, respectiv beneficiarul, primeşte suma cuvenită ca plată unică sau plăţi eşalonate, la cerere. Cadrul legal care reglementează modul de organizare, funcționare și participare la Pilonul II este Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările și completările ulterioare, care prevede contribuții obligatorii pentru persoanele în vârstă de până la 35 de ani și opționale pentru cei cu vârsta cuprinsă între 35 și 45 de ani. Odată intrat în acest mecanism, conform legislaţiei în vigoare, nu există posibilitatea ieşirii din sistemul de pensii administrate privat, dar este permis transferul între fonduri. Sumele acumulate (activul personal) în contul individual al participantului, deschis la fondul de pensii administrat privat, pot fi solicitate de către beneficiarii acestuia, în cazul în care decesul participantului are loc înainte ca acesta să solicite deschiderea dreptului la pensie. Deci activul personal al participantului nu este pierdut pentru moştenitori, aceştia având calitatea de beneficiari

Cum aderi la Pilonul II

Orice persoană eligibilă poate adera la un fond de pensii administrate privat prin semnarea unui act individual de aderare, din proprie iniţiativă. În timp ce pentru o pensie facultativă poate opta aproape orice persoană fizică cu venituri impozabile, pensia administrată privat impune condiţii suplimentare. Persoanele care au împlinit vârsta de 35 de ani și sunt asigurate obligatoriu prin efectul legii în sistemul de contribuții sociale, conform Legii nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările și completările ulterioare, sunt obligate să adere la un fond de pensii administrate privat (Pilon II). Pilonul II este accesibil şi persoanelor care nu au un loc de muncă, dar care au un contract de asigurare socială încheiat cu Casa Națională de Pensii Publice (C.N.P.P.), pe baza căruia se plătesc contribuţii de asigurări sociale în sistemul public. Practic, calitatea de participant la un fond de pensii privat o are orice persoană care contribuie sau/şi în numele căreia s-au plătit contribuţii la un fond de pensii administrat privat şi care are un drept viitor la o pensie privată. Pentru a alege un administrator de fond de pensii administrate privat trebuie să semnezi cu acesta un act individual de aderare. Prin actul individual de aderare, o persoană îşi manifestă actul de voinţă de a fi parte la contractul de societate civilă prin care este constituit fondul de pensii administrat privat şi la prospectul schemei de pensii private. Actul individual de aderare conţine o serie şi un număr unic, sigla şi datele de contact ale administratorului. Actul individual de aderare este completat de către persoana eligibilă care aderă sau de către agentul de marketing persoană fizică, pe baza informațiilor furnizate de către persoana eligibilă. Acesta se poate completa folosind dispozitive electronice și se poate semna și prin utilizarea semnăturii biometrice sau electronice calificate. Este interzisă delegarea sau reprezentarea unei terţe persoane, în numele unei persoane eligibile, pentru semnarea actului individual de aderare la un fond de pensii administrat privat.

Pilonul III, în cifre

Valoarea totală a activelor nete ale fondurilor de pensii facultative a fost de 3,32 miliarde lei la finalul lunii septembrie 2021, în timp ce numărul de participanți a ajuns la 553.775 persoane. La nivelul Pilonului III, contribuția medie a participanților cu contribuții virate la 30 septembrie 2021 a fost de aproximativ 148,5 lei/participant. În perioada ianuarie-septembrie 2021, contribuțiile virate în sistemul de pensii facultative au fost în cuantum de aproximativ 294,05 milioane lei. La finalul lunii septembrie 2021, valoarea medie a unui cont în sistemul pensiilor facultative era de 6.596 lei (valoarea medie a contului este calculată pentru participanții unici care au acumulat în conturi cel puțin 1 leu). În primele nouă luni ale anului 2021 au fost efectuate plăți ale activului personal net către participanți în cuantum de aproximativ 75,16 milioane lei pentru 7.569 de participanți și beneficiari.

Pilonul III, mai mulți bani la pensie

Pensia facultativă (Pilonul III de pensii) este destinată creşterii resurselor financiare disponibile la vârsta pensionării. Spre deosebire de „pensiile administrate privat” (Pilonul II), legislaţia privind pensiile facultative nu condiționează participarea la fondurile de pensii facultative în funcţie de vârstă, oricine având posibilitatea să contribuie la un fond de pensii facultative cu până la 15% din veniturile brute realizate lunar.

Începând cu iunie 2007, în sistemul pensiilor facultative Pilon III poate deveni participant orice persoană care câştigă venituri dintr-o activitate profesională impozitată, cum ar fi: salariaţii, persoanele autorizate să desfăşoare o activitate independentă, persoana care îşi desfăşoară activitatea în funcţii elective sau care este numită în cadrul autorităţii executive, legislative ori judecătoreşti, pe durata mandatului, membrii în societățile cooperative sau care obţin venituri din activități profesionale sau agricole, care aderă la un fond de pensii facultative şi care contribuie sau/şi în numele căreia s-au plătit contribuţii la un fond de pensii facultative. Pentru a putea beneficia de pensia facultativă, condiţiile legale impun ca participantul să aibă o vârstă de cel puţin 60 de ani, să fi efectuat cel puţin 90 de contribuţii lunare (nu neapărat consecutive) la fond şi să deţină o sumă minimă acumulată în contul individual la fondul de pensii facultative Pilon III. Dacă nu se acumulează 90 de contribuţii sau suma din cont nu este suficientă pentru o pensie minimă, participantului i se acordă o plată unică.

Dacă nu ai semnat un act individual de aderare cu un administrator de fonduri de pensii administrate privat, nu ți-ai exercitat dreptul de a alege fondul de pensii pe care îl consideri potrivit pentru tine. Instituţia de evidenţă (C.N.P.P.) repartizează aleatoriu persoanele care nu au aderat la un fond de pensii în termen de 4 luni de la data la care au devenit eligibile, respectiv data înregistrării la instituţia de evidenţă cu contribuții de asigurări sociale.

Avantajele Pilonului III sunt următoarele:

• primiți mai mulţi bani când ieşiți la pensie;

• nu plătiți impozit pentru contribuţie dacă aceasta este mai mică decât echivalentul în lei a 400 euro/an angajator/angajat;

• suma cu care contribuiți se deduce din impozitul pe venit (în condițiile de deductibilitate precizate mai sus);

• sunteți protejat financiar: la 60 de ani, suma acumulată în cont va fi la dispoziţia dumneavoastră;

• la fel se va întâmpla şi în caz de invaliditate permanentă;

• în caz de deces, moştenitorii vor beneficia de banii din contul dumneavoastră;

• aveți libertate de mişcare pentru că dumneavoastră decideți: fondul de pensii la care contribuiți, nivelul contribuţiei şi perioada în care o să cotizați.

În ce sunt investiți banii tăi

• instrumente ale pieţei monetare, inclusiv conturi şi depozite în lei la o bancă, persoană juridică română, sau la o sucursală a unei instituţii de credit străine autorizată să funcţioneze pe teritoriul României şi care nu se află în procedura de supraveghere specială ori de administrare specială sau a cărei autorizaţie nu este retrasă, fără să depăşească un procent mai mare de 20% din valoarea totală a activelor fondului de pensii facultative;

• titluri de stat emise de Ministerul Finanţelor Publice din România, emise de state membre ale Uniunii Europene sau aparţinând Spaţiului Economic European, în procent de până la 70% din valoarea totală a activelor fondului de pensii facultative;

• obligaţiuni şi alte valori mobiliare emise de autorităţile administraţiei publice locale din România sau din statele membre ale Uniunii Europene ori aparţinând Spaţiului Economic European, în procent de până la 30% din valoarea totală a activelor fondului de pensii facultative;

• valori mobiliare tranzacţionate pe pieţe reglementate şi supravegheate din România, din statele membre ale Uniunii Europene sau aparţinând Spaţiului Economic European, în procent de până la 50% din valoarea totală a activelor fondului de pensii facultative;

• titluri de stat şi alte valori mobiliare emise de state terţe, în procent de până la 15% din valoarea totală a activelor fondului de pensii facultative;

• obligaţiuni şi alte valori mobiliare tranzacţionate pe pieţe reglementate şi supravegheate, emise de autorităţile administraţiei publice locale din state terţe, în procent de până la 10% din valoarea totală a activelor fondului de pensii facultative;

• obligaţiuni şi alte valori mobiliare ale organismelor străine neguvernamentale, dacă aceste instrumente sunt cotate la burse de valori autorizate şi îndeplinesc cerinţele de rating, în procent de până la 5% din valoarea totală a activelor fondului de pensii facultative;

• titluri de participare emise de organisme de plasament colectiv în valori mobiliare din România sau din alte ţări, în procent de până la 5% din valoarea totală a activelor fondului de pensii facultative;

• alte forme de investiţii prevăzute de norme.

Investiţiile sunt efectuate în conformitate cu reglementările Băncii Naţionale a României privind operaţiunile valutare.