Atributul principal al fondurilor de pensii private – Pilonul II îl reprezintă siguranța acestora. Conform Legii nr. 411 din 2004 şi a recomandărilor cadrului legislativ european, sumele acumulate în cadrul acestora sunt investite prudențial într-un mod care să asigure securitatea, solvabilitatea, lichiditatea şi profitabilitatea lor. Conform acestui principiu, cea mai mare parte a activelor unui fond de pensii private sunt investite în titluri de stat emise de Ministerul Finanțelor din România (până la 70% din activele totale ale fondului de pensii) precum şi, respectând principiul diversificării portofoliului, în depozite bancare, obligațiuni municipale, obligațiuni corporative, acțiuni tranzacționate pe piețele reglementate etc.

Tocmai datorită acestor restricții, care au rolul de a crește siguranța plasamentelor fondurilor de pensii private – Pilonul II, performanța acestora reprezintă obiectiv secundar. Prin economisirea în sistemul pensiilor private, contribuitorii nu așteaptă randamente spectaculoase, însă protejarea activelor acumulate împotriva inflației, completată cu o ușoară creștere a valorii reale acestora, reprezintă o cerință minimală.

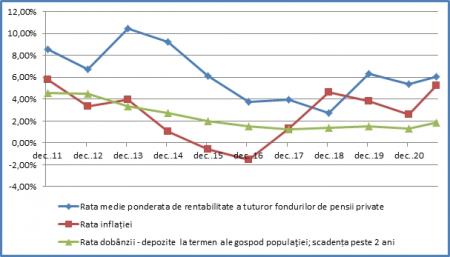

Pentru evaluarea performanțelor fondurilor de pensii administrate privat am utilizat rata medie ponderata de rentabilitate a tuturor fondurilor de pensii private – Pilonul II, publicată de Autoritatea de Supraveghere Financiară (https://www.asfromania.ro/ro/a/204/evolu%C8%9Bie-indicatori), pentru perioada 2011 - august 2021.

În evoluția acestui indicator de performanţă am identificat 3 etape:

- perioada 2011 – 2014, cu cele mai ridicate valori și o medie anualizată apropiată de 8,7%;

- perioada 2015 – 2018, cu scăderi semnificative și o medie anualizată de circa 4%;

- perioada 2019-2021 cu o revenire pe creștere și o medie anualizată apropiată de 6%.

Cel mai mic randament mediu a fondurilor private de pensii a fost înregistrat în anul 2018 (2,72%), iar cel mai ridicat în anul 2013 (10,45%), ca urmare a unor influenţe pe pieţele financiare internaţionale şi factorilor economici înregistraţi punctual în anii de analiză. Cu toate acestea, randamentul minim este similar beneficiilor obţinute din plasamente în alte instrumente financiare.

Pentru aprecierea performanțelor fondurilor private de pensii din Pilonul II, rata medie de rentabilitate a fost comparată cu alți doi indicatori:

- Rata dobânzii la depozitele la termen lung ale gospodăriilor populației, raportate de Banca Națională a României (https://www.bnr.ro/Raport-statistic-606.aspx). O astfel de comparație reflectă diferențele de randamente între diferitele forme de plasare a resurselor;

- Rata inflației, raportată de Institutul Național de Statistică (https://insse.ro/cms/ro/content/ipc%E2%80%93serie-de-date-anuala). Valori ale ratelor medii de rentabilitate superioare ratei inflației semnifică sporirea valorii activelor fondurilor de pensii private și, deci, a valorii deținerilor individuale ale fiecărei persoane fizice participante, în timp ce situația inversă semnifică devalorizarea respectivelor active.

Evoluția comparativă a celor 3 indicatori este reprezentată grafic în figura următoare:

În raport cu evoluția ratei medii a dobânzii la depozitele gospodăriilor populației cu scadenţă la 2 ani , randamentul mediu al fondurilor private de pensii a fost net superior în fiecare an al perioadei analizate, uneori (anii 2019 și 2020) chiar și de 4 ori mai mare. Trebuie precizat că în această perioadă, în special după anul 2015, ratele dobânzilor stabilite în sistem bancar au fost reduse. Această situaţie denotă un nivel bun al performanțelor fondurilor din Pilonul II de pensii private, superior randamentelor oferite prin depozitele bancare, o reconfirmare a utilităţii acestui sistem.

Mult mai relevantă este comparația cu rata inflației. Dincolo de siguranța sumelor acumulate, participanții la fondurile de pensii private simt nevoia să se asigure că acestea nu se devalorizează ca urmare a inflației, ci dimpotrivă că aceste fonduri își cresc valoarea. Până în anul 2016 cei doi indicatori au avut o evoluție similară, însă rata de rentabilitate a fondurilor de pensii private a fost mult mai ridicată, cu circa 5-6%. În anul 2017 marja dintre cei doi indicatori s-a redus la 2,6%, pentru ca în anul 2018 rata inflației să crească peste nivelul ratei de rentabilitate a fondurilor de pensii private. De fapt, din întreaga perioadă analizată, anul 2018 a fost singurul an în care randamentul fondurilor de pensii private – Pilonul II a fost inferior ratei inflației, în restul perioadei obținându-se randamente superioare ratei inflației.

Pentru eliminarea efectelor situațiilor conjuncturale, relevantă este comparația pe ansamblul perioadei analizate. Calculând randamentul cumulat* pentru întreaga perioadă 2011 – august 2021, acesta a fost de 95,26%, în timp ce rata cumulată a inflației* a fost de 33,7%. Constatăm că performanța fondurilor private de pensii private – Pilonul II a fost bună, depășind de circa 3 ori rata inflației, ceea ce înseamnă că sumele acumulate au fost protejate, chiar și-au crescut valoarea, subliniind astfel beneficiul precizat iniţial în cadrul legislativ care a statuat regulile de funcţionare ale Pilonului II de pensii.

*Randamentul cumulat și rata cumulată a inflației au fost calculate ca produs al indicilor cu bază în lanț.

Prof. univ. dr. Marian SIMINICĂ, Director Executiv ISF

Citește pe Antena3.ro