Dobânzile pe care le primim de la bănci pentru depozitele create sunt mai mici decât creşterea preţurilor, astfel că avem un singur motiv să nu păstrăm banii într-un sertar: ca să nu fie furaţi. Le fel se întâmplă şi în ţările dezvoltate, numai că acolo diferenţa dintre cât plătim pentru împrumuturi şi cât încasăm pentru economii este mai mică.

Majoritatea băncilor oferă dobânzi real negative, mai mici decât rata inflaţiei. Aceasta tendinţă se menţine şi în 2019, an pentru care Banca Naţională a României (BNR) prognozează o inflaţie de 2,9%.

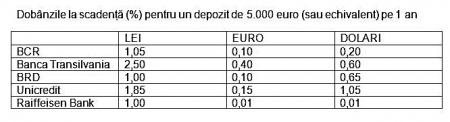

Dacă analizăm dobânzile oferite de cele mai mari bănci din sistem, potrivit site-urilor proprii, pentru un depozit în lei echivalând cu 5.000 de euro, pe un an, vom observa că niciuna nu depăşeşte inflaţia prognozată, cea mai mare fiind cea acordată de Banca Transilvania – 2,5%.

Aceeaşi societate bancară acordă cele mai mari randamente şi la depozitele în euro (0,40%), respectiv în dolari (0,60%).

Conform site-ului de specialitate Conso.ro, există şi bănci (cu active şi cote de piaţă mai reduse) care afişează niveluri mai mari. De exemplu, la depozitele în lei – TBI Bank oferă 3,25%, Bank Leumi 3,17%, Credit Europe Bank şi Credit Agricole 3,00%, Patria Bank şi Idea Bank 2,75%.

La depozitele în euro, Marfin Bank oferă 1,20%, Idea Bank 1,15%, Banca Românească 1,05%, Bank Leumi 0,93%, Alpha Bank 0,90%.

Nici dobânzile în moneda unică nu ne protejează economiile în faţa creşterii preţurilor, în condiţiile în care zona euro va avea în 2019 o inflaţie de 1,72%, apropiată de cea înregistrată anul trecut, potrivit estimărilor site-ului de analiză Statista.com.

Plătim un serviciu

Astfel, cu suma primită la scadenţă vom putea cumpăra mai puţine bunuri şi servicii decât cu aceea pe care am depus-o, pentru că între timp preţurile au crescut.

“Aceasta e lumea în care trăim. Lumea, nu ţara. În multe ţări, printre care şi unele occidentale, dobânzile sunt chiar negative, nu real negative – plăteşti un comision pentru că ţii banii la bancă fără să primeşti nimic în schimb”, a declarat pentru Jurnalul Adrian Vasilescu, consultant de strategie la BNR. În acest sens, el a dat ca exemplu Germania.

“Economisirea este un serviciu. Banca dă dobândă mare atunci când are nevoie de bani, dar în acest moment avem de a face cu o supralichiditate. Foarte mulţi vor să ia credite, dar nu se califică. România are cea mai mică intermediere financiară din UE, 20% din PIB, media Uniunii Europene fiind 100% din PIB”, a explicat Vasilescu.

În viziunea acestuia, prin păstrarea banilor la bancă “o dobândă tot există, faţă de pericolele care te pasc”, pentru că dacă îi ţii în casă, pot fi furaţi.

BNR şi capitalul străin

Analistul economic Ilie Şerbănescu are o opinie similară în ce priveşte motivaţia – banii trebuie depuşi la bancă “de siguranţă, ca să nu ţi-i fure“.

El vede însă dobânzile mici ca pe o “expresie violentă a abuzului de monopol pe care îl exercită băncile de pe piaţa românească, aproape toate străine”.

Şerbănescu crede că asemănarea cu pieţele din Vest la nivelul dobânzilor trebuie privită într-un context mai larg. “La ei diferenţa dintre dobânzile la depozite şi cele la credite este una firească, de 2 puncte procentuale, pe când la noi este spurcată, de 7 puncte procentuale şi mai mult, dacă vorbim de împrumuturile pentru consum. În România nu ai unde să depui banii şi nu ai de unde să te împrumuţi”, a afirmat Şerbănescu.

Analistul a subliniat că “Banca Naţională îşi zice a României, dar ţine cu capitalul străin” şi consideră că din acest motiv, “guvernatorul Mugur Isărescu este etern, pentru că face jocul băncilor străine, susţinând abuzul de monopol al acestora”.

De unde vine supralichiditatea

Băncile au lichiditate mare pentru că nu există suficientă cerere de creditare, ne-a explicat analistul economic Aurelian Dochia. „Raportul dintre credite şi depozite este de 70%. Lumea are tendinţa să nu se mai împrumute pe fondul zvonurilor privind o eventuală criză”, a spus Dochia.

Mulţi deponenţi cu sume mici

Din perspectiva economisirii bancare, 52% din populația României are cel puțin un depozit deschis la o instituție de credit (date la decembrie 2017), se arată în cel mai recent Raport asupra stabilităţii financiare, publicat de BNR. 78% din numărul total de deponenți dețin depozite de până la 5.000 lei (date la decembrie 2017). Un număr redus de deponenți (0,35%) dețin depozite de peste 100 000 euro, acestea reprezentând circa 26% din valoarea totală.

“Să nu uităm că am avut o inflaţie negativă în 2015, 2016 şi până în octombrie 2017, când a intervenit un ciclu inflaţionist care a durat până în mai 2018. Acest ciclu inflaţionist a fost generat de şocurile provocate de autorităţile de reglementare din domeniile gazelor, energiei etc” – Adrian Vasilescu, consultant de strategie la BNR.

“Taxa pe Robor este o diversiune, pentru că Robor reprezintă numai 20% din diferenţa dintre dobânzile la depozite şi cele la credite. Se explică această diferenţă prin penalizarea riscului de ţară, însă argumentul stă în picioare numai dacă îmi dai credit din afara ţării, de exemplu din Franţa sau din Bulgaria” – Ilie Şerbănescu, analist economic

Citește pe Antena3.ro