Serviciile cu valoare adăugată mai mare cresc treptat în regiune, cum ar fi cele de IT, consultanță, în special în Bulgaria și România. Cu toate acestea, producția, în special în sectorul auto, rămâne un avantaj competitiv, poziționând țările ECE ca hub-uri ideale de outsourcing pentru Europa de Vest. Totuși, creșterea salariilor exercită acum o presiune asupra acestui avantaj competitiv în România, Polonia, Ungaria și Bulgaria, arată o analiză realizată de Allianz Research, divizia de cercetare de piață a grupului Allianz.

Creșterea puternică a salariilor reflectă lipsa forței de muncă și efectele persistente ale șocului inflaționist din perioada 2022-2023, arată analiza citată. Salariile reale au crescut în acest an, Bulgaria conducând cu o creștere remarcabilă de +15% an/an în trimestrul al doilea, urmată de Polonia, cu +12%, Ungaria și România, ambele cu +10%. Deși ratele de creștere au scăzut ușor în trimestrul al treilea, acestea rămân semnificativ ridicate în comparație cu tendințele globale, în special față de media zonei euro de doar +3%. Și, în ciuda unei scăderi notabile a inflației, până la 3,8% în trimestrul al treilea comparativ cu perioada similară a anului precedent, creșterea salariului real continuă la o rată impresionantă de +10,5%. Acesta este în mare parte rezultatul unei piețe a muncii înguste, cu o rată medie a șomajului de doar +4,5% în trimestrul al doilea, care se corelează de obicei cu o creștere mai mică a salariilor.

Cum au evoluat salariile minime pe economie

Relația destul de stabilă dintre șomaj și creșterea salariilor s-a schimbat de la pandemie, ducând la creșteri mai puternice ale salariilor pentru orice nivel al șomajului. Politicile guvernamentale au jucat și ele un rol crucial: creșterile salariului minim pe economie au fost substanțiale, Polonia crescându-l cu +19%, România - cu +12% și Bulgaria - cu +20% în 2024, iar Ungaria - cu +15% în decembrie anul trecut. Având în vedere proporția mare de salariați cu salariul minim, aceste creșteri, împreună cu creșterile salariilor din sectorul public, au contribuit în mare măsură la creșterea generală a salariilor în regiune.

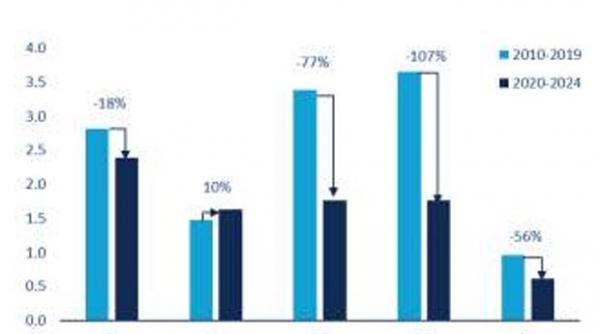

Productivitatea muncii a scăzut puternic în România

Costurile cu forța de muncă au crescut, dar productivitatea nu a ținut pasul cu salariile. În timp ce creșterea puternică a salariilor este de obicei determinată de îmbunătățiri semnificative ale productivității muncii, permițând firmelor să mărească salariile lucrătorilor fără a afecta marjele de profit, acest lucru nu se produce în regiunea ECE. De fapt, productivitatea muncii este în scădere. „Comparând perioadele pre-pandemice și post-pandemice, constatăm că majorarea productivității în ECE a scăzut cu 48%. Productivitatea reală a muncii pe oră lucrată a României a scăzut de la 3,7% între 2010 și 2019 la doar 1,8% din 2020 până în 2024, o scădere mai mare decât dublu față de cea înregistrată în zona euro, în ansamblu. Polonia a înregistrat o reducere uluitoare de -77% a creșterii medii a productivității, în timp ce Ungaria a înregistrat o creștere modestă de +10% Acest decalaj tot mai mare între creșterea salariilor și a productivității a fost principalul factor care a determinat creșterea costurilor unitare cu forța de muncă, ce au atins o creștere medie anuală de +9,2% în trimestrul al doilea din 2024, cea mai mare creștere din 2010.

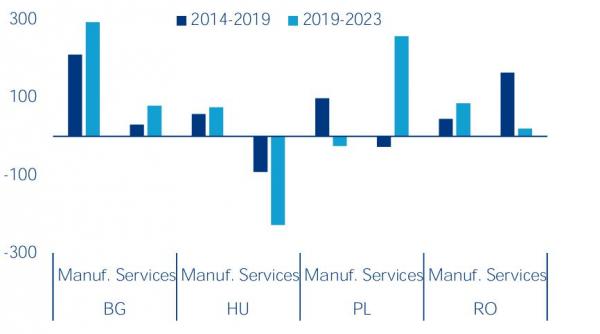

Investiții străine directe sugerează că regiunea rămâne atractivă

Deși există provocări în materie de competitivitate, regiunea încă atrage investiții. Aplatizarea recentă a corelației dintre productivitate și costurile unitare ale forței de muncă poate indica o scădere a competitivității. Creșterea costurilor cu forța de muncă ar putea determina țările vest-europene, care anterior au externalizat forța de muncă în regiune, să-și reevalueze strategiile. Cu toate acestea, intrările de investiții străine directe (ISD) sugerează că regiunea rămâne atractivă ca destinație de externalizare. În special Bulgaria a apărut ca un centru-cheie de investiții atât pentru producție, cât și pentru servicii, ISD-ul în producție aproape triplându-se între 2019 și 2024, depășind nivelurile de creștere pre-pandemică. În schimb, Polonia a devenit recent mai puțin atractivă în sectorul de producție, dar a cunoscut o creștere impresionantă de +250% a ISD-ului în servicii, inversând tendința negativă observată înainte de pandemie. Economiile din zona euro dețin cea mai mare parte a ISD în Polonia, Bulgaria și Ungaria. Cu toate acestea, în ultimii ani a avut loc o schimbare notabilă. În Bulgaria, ponderea zonei euro din totalul ISD a scăzut de la 97% înainte de pandemie la doar 55% în 2024. Polonia a înregistrat o scădere mai moderată, ponderea zonei euro scăzând de la 75% la 70%. În schimb, Ungaria a cunoscut o creștere semnificativă a ISD din zona euro, crescând de la 27% la 97%. În plus, Ungaria este unică prin faptul că investițiile chinezești s-au dublat de la 4% în 2019 la 9% în 2023, poziționând-o ca o unitate de producție în Europa pentru deservirea pieței europene. Între timp, ISD-ul chinezesc rămâne sub 1% atât în Bulgaria, cât și în Polonia.

Competitivitatea costurilor a scăzut în toate cele patru țări

Competitivitatea costurilor cu forța de muncă a țărilor din ECE a scăzut considerabil în termeni relativi, Bulgaria și România fiind deosebit de afectate. Ungaria și Polonia au înregistrat îmbunătățiri, dar ulterior deprecierea substanțială a forintului maghiar și a zlotului polonez în raport cu euro a contribuit în mod semnificativ la compensarea creșterilor. Cu toate acestea, în ultimii doi ani s-a înregistrat o scădere uniformă a competitivității costurilor forței de muncă în toate cele patru țări. Din 2022 până în 2024, fiecare țară a suferit pierderi de competitivitate cuprinse între -14% și -19%, ceea ce indică o erodare consistentă a competitivității costurilor în întreaga regiune.

Estimări privind creșterea PIB-urilor până în 2026

Pierderile de competitivitate ar putea să se atenueze pe măsură ce inflația scade și creșterea salariilor se stabilizează, ceea ce duce la o creștere mai mare a PIB-ului în regiune. Având în vedere că inflația a scăzut semnificativ în ultimul an și jumătate, efectele de rundă a doua ale inflației sunt de așteptat să se diminueze treptat. Salariile minime sunt programate să crească din nou în 2025. „Cu toate acestea, salariile reale ale gospodăriilor au revenit, în general, la niveluri care acoperă șocul inflaționist, rezultând o presiune mai redusă asupra consumatorilor. Deși creșterea PIB-ului în regiune a fost modestă în ultimii doi ani, anticipăm o creștere în 2025-2026. Pentru Polonia, proiectăm rate de creștere de +2,9% în 2024, urmate de +3,4% atât în 2025, cât și în 2026. În România, ne așteptăm la o creștere de +1,1% în 2024, crescând la +2,4% atât în 2025, cât și în 2026. Ungaria se estimează că va experimenta o creștere ușoară de +0,9% în 2024, cu îmbunătățiri la +2,5% în 2025 și +2,6% în 2026. Între timp, se estimează că Bulgaria va crește la ritmuri de +2,2% în 2024, urmată de +2,6% în 2025 și scăzând ușor la +2,4% în 2026.

Citește pe Antena3.ro