În anul 2025, statul estimează că va avea nevoie pentru acoperirea deficitului de finanțare de 31,86 de miliarde de euro. Conform prognozei, nivelul fondurilor publice necesar pentru a finanța diferitele categorii de cheltuieli publice este de aproximativ 784,7 miliarde de lei, respectiv 156,94 de miliarde de euro. Pentru a finanța acest necesar de fonduri s-a estimat pe baza creșterii nominale a PIB-ului în anul 2025 față de anul 2024 nivelul de venituri bugetare pentru anul 2025, care este în valoare de 625,1 miliarde de lei, respectiv 125,2 miliarde de euro, rezultând un deficit de finanțare în valoare de 159,3 miliarde de lei, respectiv 31,86 de miliarde de euro. Cu acest nivel de venituri bugetare, ținta de deficit bugetar pentru anul 2025 de 7% din PIB nu ar putea fi respectată întrucât nivelul de deficit bugetar estimat pentru anul 2025 ar fi de peste 8,2% din PIB. Pentru acoperirea acestui deficit de finanțare s-au luat în considerare fondurile ce pot fi atrase pentru finanțarea deficitului bugetar în valoare de 133,3 miliarde de lei, respectiv 26,6 miliarde de euro, diferența fiind acoperită din veniturile suplimentare aduse de reforma fiscală și de administrare a impozitelor și taxelor în valoare de 26,2 miliarde de lei, respectiv 5,24 de miliarde de euro (1,37% din PIB). Astfel, nivelul impactului bugetar al reformei fiscale în raport cu obiectivele urmărite va fi de cel puțin 1,1% din PIB pentru anul 2025, net de impactul majorării plafonului neimpozabil pentru veniturile din pensii. În plus, din anul 2026 se adaugă impactul bugetar pozitiv de 0,5% din PIB ca rezultat al îmbunătățirii colectării veniturilor bugetare, susține Executivul.

Reforma 1: Reforma fiscală

Este necesară pentru ajustarea fiscal-bugetară și privește modificări aduse sistemului de impozite și taxe potrivit jaloanelor 207, 208 și 237, estimate la un impact bugetar de cel puțin 1,1% din PIB pentru anul 2025 net de impactul majorării plafonului neimpozabil pentru veniturile din pensii, reformă care contribuie la ajustarea fiscală în mod semnificativ.

Reforma 2: Reforma impozitării microîntreprinderilor

Are la bază jalonul 206 din Planul Național de Redresare și Reziliență (PNRR) și include o serie de modificări care în mare parte au fost deja bifate, pentru că ele făceau obiectul cererii de plată numărul 3. Impactul bugetar estimat este 0,1% din PIB. Asigură măsuri pentru combaterea evaziunii fiscale, îmbunătățirea colectării, reducerea GAP-ului de impozite și taxe precum și pentru modernizarea sistemului fiscal al României.

Reforma 3: Reforma administrării impozitelor și taxelor

Prevede continuarea programului de digitalizare a administrației, reducerea GAP-ului de impozite și taxe, îmbunătățirea colectării impozitelor și taxelor și actualizarea cadrului legal specific insolvenței. Impact bugetar estimat 0,5% din PIB.

Reforma 4: Reforma sistemului de cheltuieli al operatorilor economici de stat/locali

Prevede eficientizarea sistemului de cheltuieli operaționale, îmbunătățirea administrării patrimoniului public și a bogățiilor naturale, introducerea normativelor de cheltuieli, monitorizarea sistemului de investiții publice, reducerea dependenței față de bugetul general consolidat. Impact bugetar estimat este de 0,25% din PIB.

Reforma 5: Restructurarea sistemului de cheltuieli publice

Ea prevede introducerea normativelor de cheltuieli, realizarea sistematică a analizelor tematice de cheltuieli publice, extinderea sistemului de achiziții centralizate, digitalizarea sistemului de cheltuieli publice. Impact bugetar estimat de 0,35% din PIB.

Reforma 6: Reforma salariului minim

Intrarea în vigoare a actului care reglementează noul sistem de stabilire a salariului minim a fost deja realizată, guvernul stabilind introducerea salariului minim european de la începutul anului viitor. Impactul bugetar este o creștere a cheltuielilor cu 0,11% din PIB.

Reforma 7: Reforma sistemului de salarizare în sectorul public

Realizarea unei evaluări globale a impactului Legii privind salarizarea personalului plătit din fonduri publice, inclusiv a unei evaluări a impactului fiscal al noii legi; adoptarea și intrarea în vigoare a noului cadru juridic privind remunerarea funcționarilor publici. Guvernul estimează că această măsură va duce la reducerea ponderii cheltuielilor de personal cu aproximativ 1% din PIB de-a lungul perioadei de prognoză 2025-2031.

Reforma 8: Reforma pensiilor

Îmbunătățirea cadrului legal pentru a asigura sustenabilitatea Pilonului II de pensii, creșterea contribuției de la 4,75% la 6% până în anul 2031. De asemenea, se are în vedere reforma sistemului de pensii pe baza principiului contributivității. Impact bugetar al acestor măsuri va fi în 2025 de -1,1% din PIB, -0,8% din PIB în 2026, iar per total, de-a lungul întregii perioada 2025-2031, se prognozează o scădere a cheltuielilor bugetare cu 1,8% din PIB.

Reforma 9: Reforma pensiilor speciale

Aici se prevede reducerea cheltuielilor cu pensiile speciale. Impactul bugetar pentru anul viitor ar urma să fie de -0,02% din PIB, iar în 2026 de -0,03% din PIB, iar până în 2030 se estimează o reducere a cheltuielilor de până la 0,08% din PIB, comparativ cu proiecțiile din scenariul pre-reformă. Reforma interzice crearea de noi categorii de pensii speciale și le simplifică pe cele existente, reducând complexitatea și discrepanțele din sistem.

Reforma 10: Reformarea sistemului de finanțare a mediului de afaceri

Guvernul va pune accentul pe atragerea de investitori, în special prin atragerea marilor investiții în economie. Se are în vedere înființarea Fondului de Investiții pentru sprijinirea mediului de afaceri, precum și reglementarea creditului pentru investiții și granturi alocate pentru sprijinul industriei prelucrătoare.

-

În ceea ce privește sectorul agricol, se va pune un accent deosebit pe investițiile în infrastructura de irigații pentru combaterea schimbărilor climatice: asigură valorificarea potențialului agricol al României și împreună cu investițiile în industria agroalimentară asigură reducerea deficitului balanței comerciale a României. Stimularea investițiilor pe acest segment se estimează că va reduce cheltuielile bugetare cu 0,11% din PIB/an.

-

O a doua direcții vizează investițiile în industria prelucrătoare, aceasta fiind văzută ca bază pentru dezvoltarea economică a României pe termen lung. În acest caz, impact bugetar ar urma să fie de -0,12% din PIB/an.

Cresc costurile de finanțare ale statului

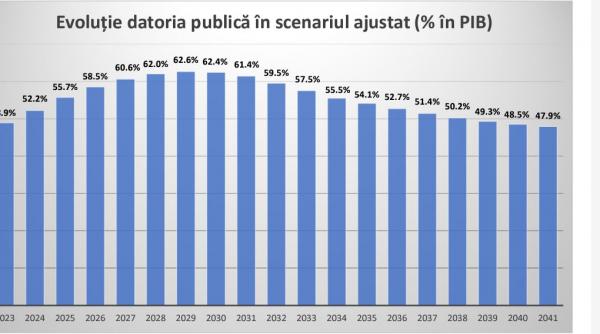

Această reformă necesară pentru reducerea deficitului bugetar va fi însoțită și de creșterea costurilor de finanțare ale statului. Executivul estimează că dobânzile vor crește, datoria publică va depăși 60% din PIB, iar cursul de schimb se va deteriora considerabil până în 2031.

Rata dobânzii pe termen lung, un indicator folosit pentru evaluarea costurilor de finanțare ale statului, ar urma să urce la 6,9% în 2025, de la 6,6% în 2024 și să se mențină la acest nivel până în 2031. De asemenea, vom asista în perioada 2025-2031 la o creșterea a datoriei publice a României cu 10% din PIB, aceasta urmând să sară de 60% din PIB.

În acest an, necesarul de finanțare al României este estimat la 217 miliarde de lei, un nivel-record. „Cheltuielile cu dobânzile cresc de la o pondere de 2% din PIB în anul 2025 la o pondere de 3,5% din PIB în anul 2031, ca urmare a creșterii ponderii datoriei publice în PIB în perioada de ajustare a deficitului bugetar necesară pentru a finanța proiectele de investiții publice”, se arată în PFSTM.

Codul Fiscal se va modifica radical

Pentru atingerea țintei de reducere a deficitului bugetar pe care Executivul se angajează să o atingă, se are în vedere modificarea Codului Fiscal, astfel încât să fie eliminate facilitățile fiscale acordate anumitor categorii profesionale și introducerea unor noi impozite, cu precizarea că aceste măsuri sunt prevăzute în PNRR. În aceste condiții, noua politică fiscală va pune accentul pe:

- eliminarea treptată a stimulentelor fiscale și a lacunelor fiscale în ceea ce privește impozitul pe venit, impozitul pe profit (inclusiv regimurile speciale care pot face obiectul unor derogări);

- contribuțiile sociale și impozitul pe proprietate (și anume impozitele locale);

- orientarea regimului fiscal către aplicarea de taxe ecologice.

Pe lista modificările apare reducerea graduală a ariei de aplicabilitate a regimului special de taxare pentru microîntreprinderi (care deja a început), reducerii graduale a stimulentelor fiscale pentru personalul angajat în sectorul construcțiilor (începe în 2025 și se va finaliza până la sfârșitul anului 2028), revizuirea/ajustarea sistemului deducerilor personale specifice impozitului pe venit, extinderea impozitării ecologice etc.

Se va umbla la TVA și accize

Ceea ce mediul de afaceri avertiza de mai mult timp și anume că Executivul are în vedere modificarea taxei pe valoarea adăugată și a accizelor, este recunoscut oficial acum prin PFSTM. Guvernul spune că are în vedere revizuirea/actualizarea prevederilor legale din domeniul taxei pe valoarea adăugată și a sistemului de accizare, fără însă a arătat concret ce vrea să facă. TVA-ul este una dintre principalele surse de venituri fiscale pentru stat, însă România se confruntă cu una dintre cele mai mari rate ale fraudei de TVA din Uniunea Europeană, fapt care afectează nu doar colectarea veniturilor, ci și competitivitatea economică a țării.

Apare Fondul de Investiții

Înființarea unui Fond de Investiții pentru Sprijinul Mediului de afaceri de tip private equity în complementaritate cu Banca de Investiții și Dezvoltare (care va deveni operațională până la sfârșitul acestui an) este o altă măsură avută în vedere de Guvern prin PFSTM. Capitalizarea acestuia ar urma să fie de două miliarde de lei, iar banii vor proveni din Fondul de Privatizare.

Achiziții centralizate pentru reducerea cheltuielilor publice

Introducerea achizițiilor centralizate împreună cu aprobarea cadrului legal specific achizițiilor centralizate, inclusiv posibilitatea de a înființa unități de achiziții centralizate la nivel central/local este un alt obiectiv din cadrul planului de reducerea a cheltuielilor publice. Realizarea lui are ca termen trimestrul trei din 2025. De asemenea, până la sfârșitul trimestrului patru se dorește operaționalizarea structurii specifice pentru monitorizarea cu ajutorul indicatorilor de performanță a sistemului de cheltuieli publice, precum și instruirea personalului specializat în monitorizarea indicatorilor de performanță ai sistemului de cheltuieli publice cu sprijinul Băncii Mondiale.

Citește pe Antena3.ro