Soluţia corectă la criza francului elveţian este o împărţire a costurilor între bănci şi clienţi, prin negociere, consideră reprezentanţii Băncii Naţionale. "Mesajul nostru către Parlament va fi acesta: să se meargă pe mai multe soluţii individuale, nu către una generală. Suntem pentru împărţirea costurilor între bănci şi clienţi, dar prin negociere", a spus guvernatorul BNR, Mugur Isărescu. Acesta a precizat că băncile trebuie să negocieze în parte cu fiecare client pentru a găsi pentru fiecare în parte cea mai bună soluţie. Totodată, guvernatorul a mai spus că banca centrală este pentru legea falimentului personal, cu condiţia ca să fie o lege bună.

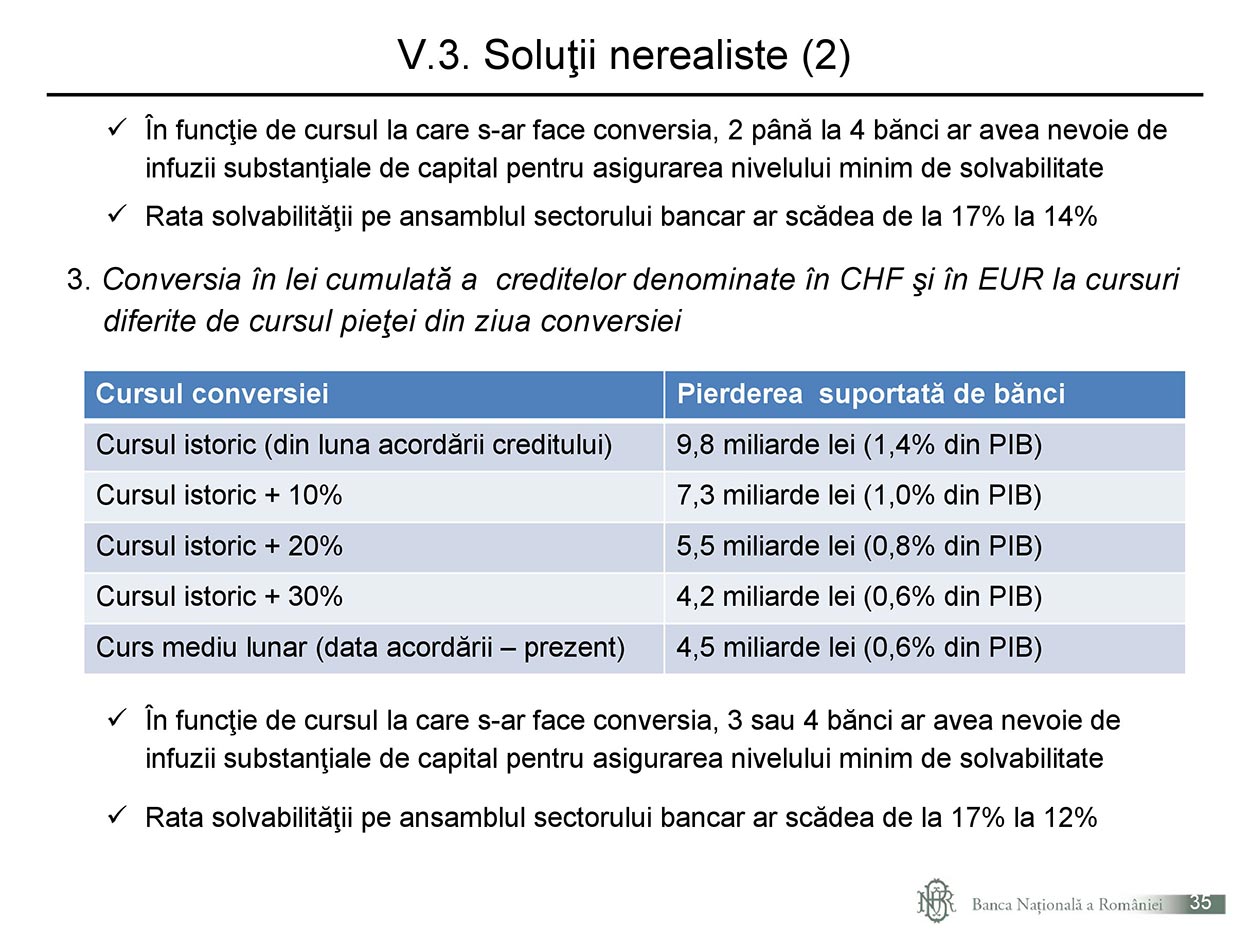

Conversia creditelor din franci elveţieni în lei la cursul istoric ar genera pierderi pentru bănci de 5,7 miliarde de lei (0,8% din PIB), iar conversia tuturor creditelor în valută (franci plus euro) la cursul istoric din momentul acordării creditului ar genera pierderi de 9,8 miliarde de lei (1,4% din PIB). La două săptămâni de la apreciere cu 22% a francului, cauzată de Banca Elveţiei care a renunţat la plafonul cursului de schimb de minimum 1,2 franci pe euro, şeful băncii centrale a averizat că în cazul conversiei creditelor la cursul istoric, trei sau patru bănci din sistem ar avea nevoie de infuzii semnificative de capital, caz în care banca ar putea da statul în judecată pentru recuperarea banilor.

Venituri sub 1.500de lei/lună

Trei sferturi dintre datornicii la bănci în franci elveţieni au venituri lunare sub 2.500 de lei, iar jumătate din total câştigă mai puţin de 1.500 de lei pe lună, numai puţin peste 10% ajungând la venituri de până la 3.500 de lei, a spus Isărescu. O treime dintre creditele în franci elveţieni (35%) au fost destinate achiziţionării de locuinţe, 58% au reprezentat credite de consum cu ipotecă, iar alte 7% au fost alte credite de consum. "În cadrul creditelor de consum cu ipotecă se găseşte o diversitate de situaţii, unii şi-au luat maşină, alţii au călătorit în străinătate, asta e una dintre libertăţile pe care le-am cucerit după 1989", a punctat şeful băncii centrale.

Citește pe Antena3.ro