Deși măsurile sunt în vigoare, Washingtonul a permis o derogare temporară care permite stațiilor de alimentare — inclusiv celor din România — să funcționeze până în aprilie 2026, cu condiția ca veniturile obținute să nu ajungă în Rusia.

Între timp, România lucrează la un cadru legislativ pentru administrarea sau preluarea activelor locale afectate de sancțiuni. Termenul pentru identificarea unui cumpărător sau reorganizare a fost extins până în ianuarie 2026, însă presiunea rămâne ridicată, susține Dumitru Chisăliță

Președinte AEI.

Sancțiunile nu lovesc însă uniform. Impactul diferă în funcție de dependența țărilor de petrolul și produsele rusești, investițiile locale ale companiilor vizate și conexiunile cu rafinării sau infrastructuri legate de fluxurile energetice din Rusia.

O regiune împărțită între vulnerabilitate și capacitate de adaptare

Trei elemente definesc intensitatea impactului:

-

Gradul de dependență de petrolul provenit de la Rosneft și Lukoil

-

Investițiile și contractele locale controlate de companiile sancționate

-

Conectivitatea la rafinării, depozite și conducte cu origini rusești

În funcție de aceste variabile, țările din Europa Centrală și de Sud-Est se confruntă fie cu presiuni puternice asupra prețurilor la pompă, fie cu ajustări moderate, fie doar cu efecte indirecte prin piața regională. Analiza pornește de la premisa menținerii cotațiilor internaționale ale țițeiului și a cursului euro–dolar.

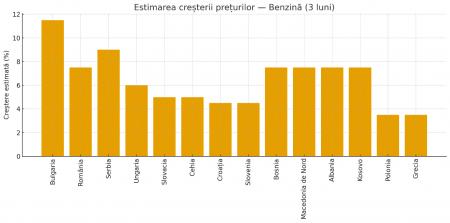

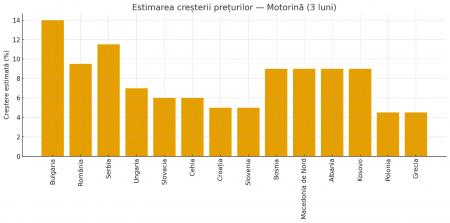

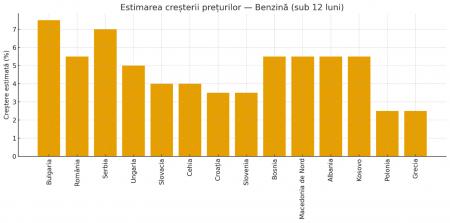

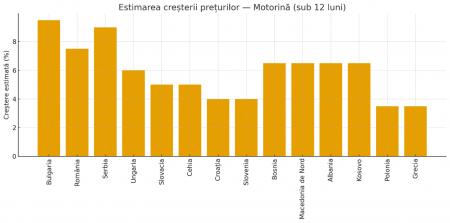

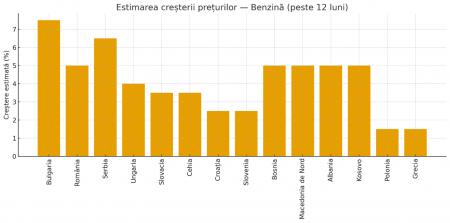

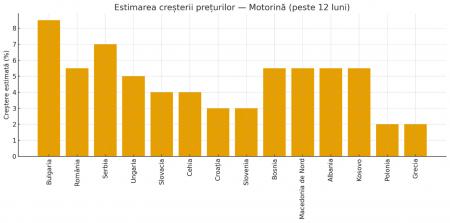

Bulgaria – epicentrul vulnerabilității

Cea mai expusă țară din regiune este Bulgaria. Rafinăria Lukoil Neftochim Burgas — cea mai mare din Balcani — domină piața internă și influențează prețurile în mai multe state vecine.

În cazul perturbării fluxurilor de aprovizionare, efectul se resimte imediat:

-

Benzină: +8–15% în primele trei luni

-

Motorină: +10–18%

-

Normalizare posibilă abia după 12 luni

România – vulnerabilă, dar cu alternative locale

România se află într-o poziție intermediară. Lukoil Petrotel Ploiești rămâne un element important al pieței, dar capacitățile operate de Petrom și Rompetrol oferă o plasă de siguranță.

Estimările pentru primele trei luni arată:

-

Benzină: +5–10%

-

Motorină: +7–12%

Chiar și așa, prețurile interne pot fi influențate de turbulențele din regiune, în contextul în care fluxurile energetice rusești continuă să aibă impact asupra pieței sud-est europene.

Serbia – dependentă de rutele regionale

Serbia resimte efecte similare României, însă dispune de soluții mai limitate. Dependența ridicată de infrastructura regională și de companii aflate sub sancțiuni reduce flexibilitatea statului în găsirea unor furnizori alternativi.

State cu expunere medie: Ungaria, Slovacia, Cehia

Ungaria, Slovacia și Cehia au fost mult timp conectate la petrolul rusesc, însă diversificarea accelerată în ultimii ani le oferă o amortizare parțială a șocului.

-

Ungaria: +4–8% la benzină, +5–9% la motorină

-

Slovacia și Cehia: efecte similare, moderate de accesul la conductele europene și terminalele maritime din Germania și Polonia

Pentru aceste țări, sancțiunile reprezintă o provocare, dar nu o criză sistemică.

Țările cu expunere indirectă – vulnerabile prin piața regională

State precum Croația, Slovenia, Bosnia și Herțegovina, Macedonia de Nord, Albania și Kosovo nu depind direct de rafinării controlate de Rosneft sau Lukoil. Totuși, sunt sensibile la fluctuațiile prețurilor din statele vecine.

Estimări pentru primul trimestru:

-

Benzină: +3–10%

-

Motorină: +3–12%

Aici, poziția geografică pe rutele comerciale joacă un rol esențial în intensitatea creșterilor.

Polonia și Grecia – exemplele pozitive ale regiunii

Cele mai bine pregătite țări sunt Polonia și Grecia, cu acces solid la porturi maritime, terminale moderne și surse multiple de aprovizionare.

Efectele așteptate sunt moderate:

-

2–5% în primele luni, urmate de stabilizare rapidă.

Sancțiunile, un test de stres pentru rețeaua energetică regională

Mai mult decât o măsură geopolitică, sancțiunile aplicate Rosneft și Lukoil reprezintă un test major pentru interconectarea energetică regională.

Regiunea descoperă din nou că:

-

O rafinărie dominantă din Bulgaria poate influența prețurile din Bosnia.

-

O decizie la Washington poate modifica tarifele la pompă la Belgrad.

-

Diversificarea accelerată din Polonia poate servi drept model pentru Europa de Sud-Est.

În următorul an, este probabil să asistăm la o combinație de:

-

ajustări de preț,

-

investiții accelerate în surse alternative,

-

consolidarea integrării energetice europene — proces devenit strategic într-o perioadă în care securitatea energetică cântărește la fel de mult ca securitatea militară.

România: creșterea redevențelor riscă să afecteze producția internă

În acest context tensionat, majorarea redevențelor pentru zăcămintele de țiței din România poate avea efecte nedorite: numeroase exploatări ar putea fi închise, deoarece nu ar mai fi rentabile.

Consecința directă: creșterea importurilor și dependență externă tot mai mare, ceea ce vulnerabilizează securitatea energetică a țării.

Citește pe Antena3.ro