În ultimii ani, una dintre cele mai aprinse controverse din spațiul public românesc a fost legată de evoluția ROBOR. Pentru mulți debitori, creșterea ratelor a fost un șoc. Pentru politicieni, a devenit o temă convenabilă. Pentru instituții, o oportunitate de a demonstra vigilență. Numai că economia are un defect major: nu funcționează după percepții, ci după mecanisme.

Aceeași politică monetară în tot Occidentul

Iar mecanismul care a dominat perioada 2021-2023 a fost unul cât se poate de simplu. Inflația a explodat. În consecință, băncile centrale au crescut dobânzile. În urma acestui proces au crescut și dobânzile din piața monetară. România nu a fost o excepție. A fost doar o piesă dintr-un tablou global.

Privind retrospectiv, este greu să găsim un episod în care sincronizarea politicilor monetare să fi fost atât de evidentă. De la Washington la Frankfurt, de la Londra la București, mesajul a fost același: inflația trebuie combătută chiar cu prețul încetinirii economiei.

Totul a început după pandemia de Covid. Lanțurile globale de aprovizionare au fost perturbate, costurile logistice au explodat, iar guvernele au injectat lichiditate fără precedent în economie. A urmat invazia Rusiei în Ucraina, care a împins în sus prețurile energiei, gazelor naturale, petrolului și produselor agricole. Șocul s-a propagat rapid prin toate sectoarele economiei.

În acel moment, băncile centrale nu mai aveau multe opțiuni. Când inflația începe să scape de sub control, manualele de economie devin surprinzător de plictisitoare: soluția este aproape întotdeauna aceeași. Creșterea dobânzilor.

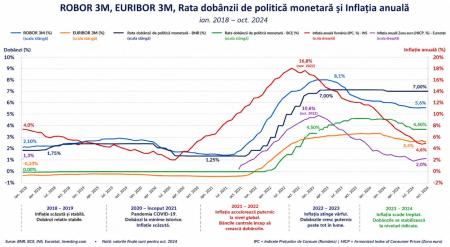

În România, rata anuală a inflației a urcat până aproape de 17%. În zona euro, inflația a depășit 10%, un nivel care părea imposibil cu doar câțiva ani înainte. În Ungaria, situația a fost și mai dramatică, cu rate de creștere a prețurilor care au trecut de 20%.

Așa au reacționat și băncile centrale.

Banca Națională a României a ridicat treptat dobânda de politică monetară de la minimele istorice din perioada pandemiei până la 7%. Banca Centrală Europeană a abandonat era dobânzilor zero și a început cel mai agresiv ciclu de înăsprire monetară din istoria sa. Rezerva Federală americană a făcut același lucru. Banca Angliei la fel.

Dacă am adăuga pe graficul ROBOR și evoluția dobânzilor la euro, respectiv indicatorul EURIBOR la trei luni, imaginea ar deveni și mai clară. În 2021, EURIBOR se afla în teritoriu negativ, o anomalie monetară specifică perioadei post-criză financiară și post-pandemie. Până în 2023, acesta urcase spre niveluri de peste 4%. Practic, aceeași tendință observată la ROBOR, doar că pornind de la un punct diferit.

Același fenomen. Aceeași cauză. Aceeași reacție.

De aceea, atunci când analizăm evoluția ROBOR între 2021 și 2023, este imposibil să ignorăm contextul internațional. Dobânzile nu au crescut doar în România. Au crescut aproape pretutindeni.

Uneori, dezbaterea publică pare să sugereze că Bucureștiul ar fi fost un univers paralel, în care băncile au descoperit brusc o metodă misterioasă de a împinge dobânzile în sus. Problema acestei teorii este că exact în aceeași perioadă creșteau dobânzile din Polonia, Ungaria, Cehia, Statele Unite, Marea Britanie și zona euro.

Ar fi nevoie de o conspirație planetară pentru ca toate aceste piețe să se miște simultan.

Realitatea este mult mai banală.

Inflația ridicată produce dobânzi ridicate.

Amănuntul esențial: inflație 17%, ROBOR 8%

Mai interesant este un alt detaliu pe care puțini îl observă. În perioada de vârf a inflației, ROBOR s-a aflat mult sub nivelul creșterii prețurilor. Cu alte cuvinte, chiar dacă dobânzile nominale păreau mari în comparație cu anii precedenți, ele rămâneau negative în termeni reali.

La finalul lui 2022, inflația se apropia de 16-17%, în timp ce ROBOR se situa în jurul valorii de 8%. Diferența era enormă. Cine împrumuta bani plătea dobânzi mai mari decât înainte, însă cine economisea continua să piardă putere de cumpărare.

Aceasta este una dintre marile iluzii create de inflație. Oamenii văd cifre mai mari și presupun automat că băncile câștigă mai mult. În realitate, atunci când inflația depășește consistent dobânzile, valoarea reală a banilor se erodează.

Enervant: lipsește vinovatul

Mai există un aspect rar discutat. În acea perioadă, marjele dintre costul creditelor și remunerația depozitelor s-au comprimat comparativ cu multe episoade istorice anterioare. Piața monetară funcționa sub presiunea simultană a inflației, a concurenței și a politicii monetare.

Din acest motiv, încercarea de a explica exclusiv prin comportamentul băncilor o mișcare care a avut loc simultan în aproape toate economiile dezvoltate și emergente riscă să ignore tocmai factorul determinant: inflația.

Iar inflația nu este un fenomen contabil. Este o forță economică reală.

Ea schimbă deciziile gospodăriilor. Modifică planurile de investiții ale companiilor. Mută capitaluri între sectoare. Obligă băncile centrale să reacționeze. Influențează cursuri de schimb, obligațiuni, credite și depozite.

Când inflația urcă, costul banilor urcă împreună cu ea.

Aceasta este lecția pe care piețele financiare o repetă de secole.

Problema este că explicațiile simple sunt rareori populare. Este mult mai atractiv să găsești un vinovat concret decât să accepți existența unui mecanism economic impersonal. Numai că piețele nu funcționează pe baza emoțiilor publice.

Ele funcționează pe baza stimulentelor.

În anii 2021-2023, stimulentul dominant pentru toate băncile centrale din lume a fost reducerea inflației. Din acest motiv au crescut dobânzile de politică monetară. Din acest motiv au crescut dobânzile interbancare. Din acest motiv au crescut costurile creditării.

Graficul spune exact această poveste.

Nu una despre excepții românești.

Nu una despre fenomene misterioase.

Ci despre un episod global în care inflația a declanșat cea mai amplă înăsprire monetară din ultimele decenii.

Dacă pe același grafic am adăuga, lângă ROBOR și rata-cheie a BNR, evoluția EURIBOR și dobânda BCE, imaginea ar deveni aproape imposibil de contestat. Curbele ar avea forme diferite, dar direcția ar fi identică. Mai întâi urcă inflația. Apoi urcă dobânzile băncilor centrale. În final urcă dobânzile din piață.

Uneori economia este complicată.

Alteori, ca în acest caz, este surprinzător de simplă. Iar atunci când realitatea este simplă, încercarea de a o complica nu aduce mai multă claritate. Produce doar mai mult zgomot. În schimb, un grafic bine citit poate spune întreaga poveste. O poveste despre inflație, despre bani și despre felul în care aceeași lege economică a funcționat simultan la București, Frankfurt, Londra și Washington. Pentru că, indiferent de limbă sau de monedă, piețele au răspuns la aceeași întrebare: cum oprești inflația? Răspunsul a fost peste tot același. Prin dobânzi mai mari.

Când inflația începe să scape de sub control, manualele de economie devin surprinzător de plictisitoare: soluția este aproape întotdeauna aceeași. Creșterea dobânzilor.

Uneori, dezbaterea publică pare să sugereze că Bucureștiul ar fi fost un univers paralel, în care băncile au descoperit brusc o metodă misterioasă de a împinge dobânzile în sus. Problema acestei teorii este că exact în aceeași perioadă creșteau dobânzile din Polonia, Ungaria, Cehia, Statele Unite, Marea Britanie și zona euro.

Citește pe Antena3.ro