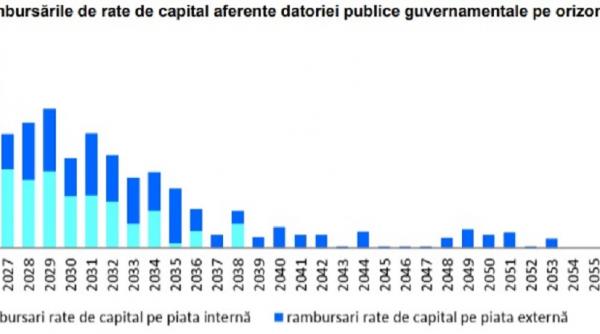

România va avea nevoie de mult mai mulți bani în 2026 pentru refinanțarea datoriei publice guvernamentale, iar motivul acestei creșteri consistente este ajungerea la scadență a mai multor împrumuturi contractate în trecut. Dacă anul acesta refinanțarea ne-a costat 98,4 miliarde de lei, anul viitor va urca la 154,3 miliarde de lei, o sumă-record. O veste mai bună vine dinspre deficitul bugetar aferent administrației publice centrale care este așteptat să scadă ca urmare a măsurilor de reducere a cheltuielilor impuse de Guvern, această tendință urmând să fie păstrată și în 2027, se arată în Strategia de administrare a datoriei publice guvernamentale aferentă perioadei 2025-2027 adoptată în ultima ședință a Executivului.

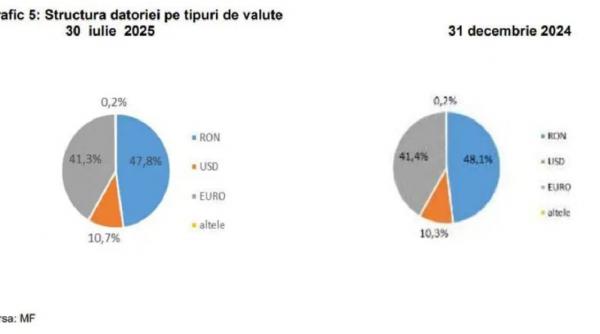

Expunerea la riscul de refinanțare și, implicit, la riscul de rată de dobândă a datoriei emise pe piața internă, cu o evoluție în creștere la sfârșitul lunii iulie 2025 comparativ cu anul anterior, continuă să reprezinte principalele surse de risc pentru portofoliul actual de datorie publică guvernamentală. Riscul valutar, în contextul necesităților de finanțare ridicate, este unul semnificativ și capătă o importanță din ce în ce mai mare, care poate fi atenuat de ponderea datoriei în valută (denominată în EUR și USD) emisă pe termen lung, cât și de menținerea rezervei financiare în valută la dispoziția Trezoreriei Statului, arată documentul elaborat de Ministerul Finanțelor. Evoluția datoriei reclamă nevoia de a administra prudent riscurile, în condițiile în care, după cum se arată în documentul Ministerului Finanțelor, 10,7% din datorie este în dolari (USD) și 41,3% în euro (EUR).

În acest sens se intenționează, de către Trezoreria de Stat, asigurarea unui procent de circa 55% din necesarul brut de finanțare al anului viitor din piața primară (segmentul pieței financiare în care sunt emise pentru prima dată instrumente financiare, cum ar fi acțiuni, obligațiuni sau alte titluri, direct de către entitățile care au nevoie de bani, cum ar fi statul). În anul 2027, ținta de finanțare din piața internă este de 65% din necesarul brut de finanțare.

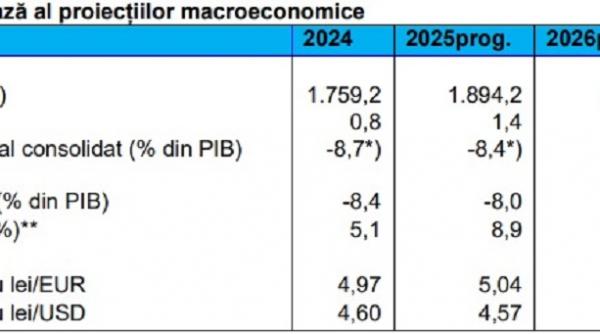

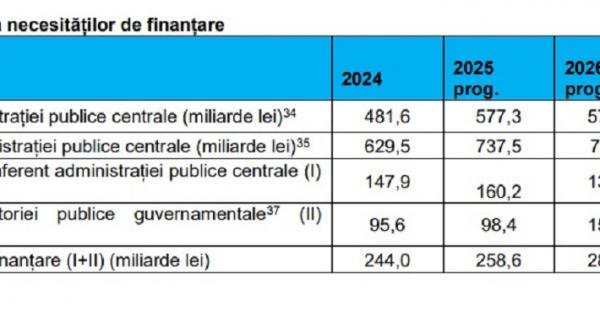

În 2025 venituri administrației publice centrale sunt estimate la 579,5 miliarde de lei, în timp ce cheltuielile vor fi de 713,4 miliarde de lei.

Expunerea la riscul valutar este ridicată

Circa 10,7% din portofoliul de datorie este denominat în USD, în creștere ușoară față de nivelul de 10,3% înregistrat la sfârșitul anului 2024. Luând în considerare volatilitatea mult mai ridicată a cursului de schimb leu/USD față de cea a cursului de schimb leu/EUR, rezultă că datoria contractată în USD prezintă un grad de risc mult mai ridicat decât cea contractată în euro. Astfel, în cazul materializării unor scenarii pesimiste în anul 2025, de exemplu deprecierea monedei naționale cu 5% față de euro și cu 15% față de USD, datoria ar crește cu 34,5 miliarde de lei, respectiv cu 1,8% din PIB, iar plățile în contul serviciului datoriei (reprezentând rambursări de rate de capital/refinanțări de titluri de stat și plăți de dobânzi) ar crește cu circa 2,8 miliarde de lei, respectiv cu 0,5% în veniturile administrației publice centrale, arată simulările Ministerului Finanțelor. În consecință, expunerea la riscul valutar poate fi considerată una semnificativă, inclusiv din perspectiva agențiilor de rating, drept urmare necesită monitorizare și administrare atentă permanentă.

Riscul de refinanțare se amplifică deoarece nivelul datoriei s-a majorat într-un ritm alert, pe fondul deficitelor bugetare foarte ridicate din ultimii ani, în special în anul 2024, iar volume ridicate de refinanțare a datoriei sunt anticipate și în perioada următoare. „Acesta implică menținerea unei ponderi relativ ridicate a scadențelor scurte și medii în finanțarea anuală netă, peste un volum de roll-over deja semnificativ. În aceste condiții, extinderea finanțării pe termen lung la randamentele actuale, ridicate, nu este oportună în raport cu angajamentele de ajustare fiscală. Pe măsură ce consolidarea bugetară se materializează, este de așteptat o comprimare graduală a marjelor de credit și a costurilor pe termen lung, moment în care devine oportună creșterea finanțării pe termene lungi și fixarea acestor costuri pe durate mai mari”, arată Ministerul Finanțelor.

90 de milioane de euro împrumutați pe zi

Datoria administraţiei publice (datoria guvernamentală) a urcat, în august 2025, până la 1.084,25 miliarde de lei, de la 1.070,18 de miliarde de lei, în luna iulie (1.039,96 miliarde lei în luna iunie) conform ultimelor date publicate de Ministerul Finanţelor. În medie, România a împrumutat în perioada iulie-august 2025 452 milioane de lei pe zi, echivalentul a circa 90 de milioane de euro pentru a trăi de pe o zi pe alta.

Dobânzile astronomice fac inoportună finanțarea pe termen lung

România se împrumută astăzi pe termen lung la dobânzi foarte mari, practic cele mai mari din Uniunea Europeană, chiar dacă în ultimele luni au intrat pe un trend de scădere. „Acesta implică menținerea unei ponderi relativ ridicate a scadențelor scurte și medii în finanțarea anuală netă, peste un volum de roll-over deja semnificativ. În aceste condiții, extinderea finanțării pe termen lung la randamentele (dobânzile - n.r.) actuale, ridicate, nu este oportună în raport cu angajamentele de ajustare fiscală. Pe măsură ce consolidarea bugetară se materializează, este de așteptat o comprimare graduală a marjelor de credit și a costurilor pe termen lung, moment în care devine oportună creșterea finanțării pe termene lungi și fixarea acestor costuri pe durate mai mari”, se mai precizează documentul adoptat de Executiv.

În ceea ce privește riscul de rată de dobândă, în condițiile creșterii cu 1 punct procentual a dobânzilor, aceasta va conduce la creșterea plăților în contul serviciului datoriei cu circa 4,7 miliarde de lei, respectiv cu 0,8% din veniturile administrației publice centrale pentru datoria în moneda națională, și cu circa 5 miliarde de lei, respectiv cu circa 1% din veniturile administrației publice centrale pentru datoria în valută.

7,09 % a fost dobânda medie la împrumuturile pe termen lung în octombrie a României, cea mai mare din UE. Pe locurile următoare a fost Ungaria cu 6,79% și Polonia cu 5,41%. Rata dobânzii pe termen lung are ca referință împrumuturile luate pe o perioadă de zece ani și se regăsește printre cele cinci criterii care trebuie îndeplinite pentru adoptarea euro, iar din acest punct de vedere România are o poziție mult mai proastă față de celelalte state din regiune.

Băncile și fondurile de pensii investesc masiv în titluri de stat

Băncile comerciale au continuat să fie principalii investitori pe piața internă a titlurilor de stat, deținând în portofoliu la sfârșitul anului 2024 și la nivelul lunii iulie 2025 circa 44-45% din volumul total al titlurilor de stat emise pe piața internă, în creștere față de sfârșitul anului 2023 (39,5%). Pe locul al doilea s-au situat fondurile de pensii, care au înregistrat o creștere ușoară a deținerilor ajungând la circa 24% la sfârșitul anului 2024 și respectiv 25% la 31 iulie 2025, comparativ cu circa 23,8%, la sfârșitul anului 2023. În cadrul segmentului de investitori instituționali, fondurile locale de administrare de active și fondurile de pensii private dețin o cotă semnificativă pe piața titlurilor de stat de circa 25%, reprezentând un participant stabil în procesul de finanțare la nivel guvernamental. Deținerile de titluri de stat ale fondurilor de pensii private indică în continuare o proporție importantă în titluri de stat din activul total. În ultimii doi ani se constată trendul descrescător al ponderii deținerilor nerezidenților, de la un maxim de aproximativ 26% la finele lui 2023 la circa 20% în prezent, pe fondul unui context prelungit de incertitudine și al creșterii semnificative a necesarului de finanțare. Retragerea investitorilor externi a contribuit la creșterea presiunii de finanțare de pe piața internă, cu efecte vizibile în preferința pentru maturități mai scurte.

Prognozele BNR indică menținerea unor niveluri crescute ale inflației și în trimestrul III 2025. Indicatorul își va relua traiectoria descendentă începând din trimestrul IV 2025, urmând să atingă 4,6% în decembrie 2025 și 3,4% în decembrie 2026.

Datoria publică și vulnerabilitatea macroeconomică

Creșterea datoriei publice și vulnerabilitatea macroeconomică expun România la mari riscuri. Atunci când datoria publică crește rapid, statul devine mai dependent de finanțare externă și de încrederea investitorilor. Într-o piață internațională volatilă, costul împrumuturilor poate crește brusc, ceea ce duce la:

- dobânzi mai mari pentru refinanțarea datoriei;

- presiune suplimentară asupra bugetului de stat;

- riscul apariției unor dezechilibre fiscale.

Citește pe Antena3.ro