Anul trecut, în România, încasările din contribuții aplicate pe venitul salariaților au reprezentat de 4 ori suma totală a încasărilor din impozite pe salarii și pe venit, de 5,5 ori mai mult decât toate încasările din impozitul pe profit și de 1,5 ori mai mult decât suma încasărilor totale din TVA. Calculele au fost făcute de BNS, pe baza raportului lansat de Organizația pentru Cooperare și Dezvoltare Economică (OECD) pentru România, organizație la care țara noastră se pregătește să adere.

Studiul realizat de BNS arată pe ce se bazează, în ultimii ani, bugetul statului: pe banii celor care muncesc, nicidecum pe impozitele care li se aplică firmelor. Confederația sindicală face din nou apel către Guvern pentru reducerea impozitarea muncii. Mai exact, BNS cere Guvernului să găsească o metodă de sprijin pentru majoritatea salariaților din România – circa 80% care lucrează pentru un venit mai mic decât cel mediu pe economie. Cea mai eficientă soluție ar fi reducerea fiscalității pe muncă.

Studiul realizat de Departamentul Cercetare din cadrul BNS arată că nivelul contribuțiilor sociale din România transformă fiscalitatea muncii într-una excesivă: reținerile/contribuțiile obligatorii către stat din salariile angajaților au ajuns să reprezinte aproximativ 43% din câștigul salarial mediu brut, doar circa 57% fiind suma netă ce rămâne salariaților.

Salariul net, mai mic decât în celelalte țări

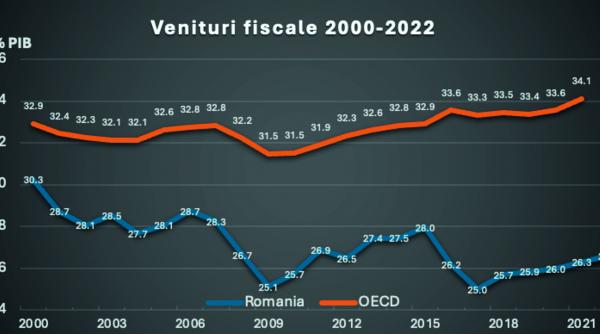

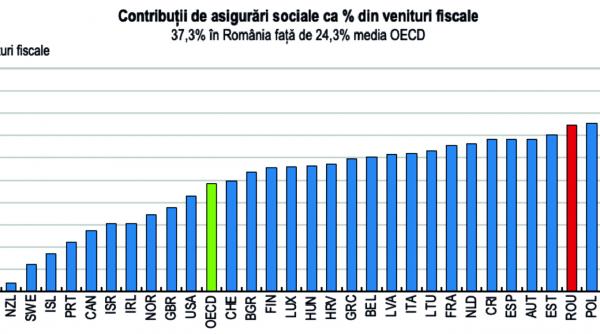

În România, contribuțiile reprezintă 37,5% raportat la toate încasările din venituri fiscale, în timp ce media statelor OECD/aspirante OECD este de 24,3%. Structura disproporționată a nivelului contribuțiilor raportat la încasările efective din impozite și taxe este relevată și de tabloul încasărilor din taxe versus contribuții sociale.

„Ponderea lor față de veniturile din taxe este mult mai mare decât în statele Organizației pentru Cooperare Economică și Dezvoltare (OECD). Datele centralizate la nivelul OECD arată că România se află pe poziția 6 din 37 de economii studiate ca dimensiune a încasărilor din contribuții sociale față de veniturile fiscale”, arată studiul BNS.

Specialiștii BNS spun că situația este o problemă structurală, datele din 2023 confirmând structura deficitară a veniturilor din perioada 2018-2022. „Anul 2018 reprezintă momentul în care contribuțiile obligatorii au fost trecute în sarcina angajaților - anterior fiind distribuite între angajator și angajați. În contextul menținerii astfel a unui nivel excesiv al contribuțiilor pentru veniturile din muncă, ideea că România are o fiscalitate redusă - prin prisma cotei de 10% de impozitare a veniturilor - este iluzorie. Veniturile nete din muncă sunt inferioare unor state care au cote superioare de impozitare a veniturilor - precum Polonia, care are cote de 0%, 12% și 32%”, explică specialiștii care au comparat situația angajaților români cu cea a polonezilor, arătând că în Polonia rămân cu sume nete din salariu substanțial mai mari decât în România – de exemplu, din suma brută de 1.500 de euro, un polonez rămâne cu 1.246,4 euro, iar un român, doar cu 1.009 euro.

Impozitarea muncii în România se realizează în principal prin impozitul pe venit (cota de 10% aplicată asupra venitului din salarii) și contribuții sociale obligatorii (25% contribuție pentru asigurări sociale și 10% contribuția de asigurări sociale de sănătate – amândouă în sarcina angajatului și 2,25% contribuția asigurătorie pentru muncă – în sarcina angajatorului).

„În contextul dezechilibrelor macroeconomice majore, în special la nivelul deficitului bugetar - estimat de cea mai recentă analiză a agenției de rating S&P la nivelul de 7,3% pentru anul 2024 -, o eventuală majorare de TVA, ca soluție ad-hoc pentru inversarea pantei agresive de deteriorare a soldului bugetar, ar înrăutăți și mai mult situația fiscalității excesive a veniturilor din România, întrucât alocarea veniturilor din salarii arată că, după acoperirea cheltuielilor de subzistență, cea mai mare parte a veniturilor majorității salariaților din România se îndreaptă spre consum și nu spre economisire, din cauza nivelului mic al salariilor din România”, mai explică specialiștii care au realizat studiul BNS.

Pericolul este migrația forței de muncă

Raportul OECD pentru România, lansat în primăvara acestui an, vine și cu unele recomandări, atât pentru sistemul de impozitare a salariilor, cât și pentru celelalte surse din care s-ar putea aduce mai mulți bani la bugetul statului. Conform OECD, România ar trebui să înceapă să pregătească o tranziție treptată către o impozitare progresivă a salariilor, care să completeze reformele privind transferurile care vizează reducerea inegalității veniturilor.

Despre această nouă metodă de impozitare s-a discutat, în țara noastră, în ultimii doi ani, dar mulți o consideră o metodă comunistă de aducere la egalitate a salariilor – inspirată din principiul marxist al echității: „Fiecare dă, după posibilități, fiecăruia să i se dea după nevoi”. Practic, cei care lucrează acum în domenii unde salariile sunt peste nivelul mediu pe economie ar urma să aibă veniturile scăzute, iar cei care au sub nivelul mediu ar primi mai mulți bani, deși cei din prima categorie au depus eforturi pentru a lucra ca specialiști în domenii bine plătite.

Toate protestele din ultimii ani au avut printre principalele revendicări ale salariaților creșterea veniturilor în domeniile în care lucrează, principala amenințare fiind că pleacă din țară. Migrația forței de muncă este în continuare un pericol major pentru economia României, dar raportul OECD nu îl ia în considerare, deși ar genera o imensă gaură în bugetul statului, în următorii ani. Specialiștii din cele mai importante domenii au fost ținuți în țară, în ultimii ani, doar prin majorările salariale care li s-au acordat.

Metoda de egalizare a veniturilor salariaților ar genera și foarte multe discriminări. Deja au fost foarte multe dezbateri pe tema legii salarizării și a grilelor care pe profesorii debutanți îi poziționau, inițial, foarte aproape de veniturile muncitorilor necalificați. Mai multe sindicate au cerut, în ultimii ani, venituri mai mari pentru angajații cu studii superioare și în multe sectoare economice au fost obținute. Și angajații CFR s-au revoltat, de mai multe ori, arătând că salariul unui inginer debutant este cu foarte puțin mai mare față de al unui angajat fără studii superioare.

De mai mulți ani este și o situație specială în domeniul construcțiilor, unde salariul minim pornește de la 4.500 de lei net, pentru muncitorii necalificați, firmele din acest domeniu arătând că nu mai au cu cine să lucreze dacă nu pot oferi aceste condiții, pentru că oamenii preferă să plece la muncă în străinătate, unde primesc, pentru aceeași muncă, peste 2.000 de euro net, pe lună.

Un alt domeniu în care s-au aplicat facilități fiscale în ultimii 10 ani este IT-ul, pentru care firmele din România au cerut privilegii, demonstrând că specialiștii pot fi determinați să lucreze în țară doar dacă pot câștiga salarii echivalente cu cele din alte țări europene. Reprezentanții companiilor din domeniul IT au arătat, de mai multe ori, că beneficiile pe care le aduc aceste facilități fiscale pentru România sunt foarte mari, iar țara noastră va pierde banii produși de acest domeniu de activitate, dacă le va elimina.

OECD a „certat” Guvernul pentru salariile profesorilor

Guvernul României a cedat, anul trecut, la presiunile făcute de sindicatele din învățământ și a găsit soluții pentru creșterea semnificativă a salariilor profesorilor, însă OECD nu este de acord cu măsurile, în raportul din această primăvară fiind menționat faptul că este nevoie de o stabilire previzibilă și echitabilă a salariilor din sectorul public: „Prudența în stabilirea salariilor din sectorul public rămâne importantă. Remunerarea angajaților are o pondere mare în consumul guvernamental din România (28% în 2021, față de media UE de 20%). În urma protestelor din 2023, guvernul a acordat profesorilor creșteri salariale mai mari decât cele planificate, lucrătorilor din sectorul sanitar și altor angajați din sectorul public. Acordarea în continuare de salarii mari în sectorul public ar putea lărgi deficitele bugetare, alimentând în același timp o inflație mai mare a salariilor din sectorul privat. O prioritate a reformei este de a face ca salariile din sectorul public stabilirea salariilor din sectorul public să fie mai prudentă din punct de vedere fiscal, mai echitabilă și mai previzibilă”.

Eliminarea facilităților fiscale și o impozitare progresivă ar duce, astfel, la situația anterioară, la noi revolte sindicale și la migrația forței de muncă, mai ales a celei calificate și înalt calificate, către țările din vestul Europei – fenomen care a fost stopat exact prin acordarea facilităților și a unor venituri mai mari.

Altă sursă: supraimpozitarea proprietăților

Guvernul nu și-a asumat, încă, aplicarea recomandărilor OECD, dar este foarte posibil ca de anul viitor să se aplice noi prevederi care deja au fost anunțate.

Raportul OECD menționează, ca surse de venituri la bugetul statului, creșterea impozitelor pe bunurile imobiliare – recomandarea fiind ca obligația fiscală să fie determinată pe baza valorii de piață a fiecărei proprietăți – o altă măsură care a fost intens discutată și despre care mulți afirmă că nu este altceva decât o strategie comunistă prin care să se reducă numărul proprietăților și a românilor care dețin proprietăți. De altfel, România este, în continuare, țara din UE cu cei mai mulți cetățeni care dețin o locuință proprietate personală (peste 95%) sau chiar mai multe proprietăți, în ciuda noului curent mondial care recomandă renunțarea la investițiile în proprietăți imobiliare inclusiv prin cursurile de educație financiară.

Citește pe Antena3.ro