Consiliul Economic și Social a avizat un proiect de lege inițiat de Claudiu Năsui, prin care se prevede revenirea la impozitarea dividendelor cu 10%, în loc de 16%, începând cu 1 ianuarie 2027. Inițiativa mai prevede și revenirea la cota standard de TVA de 19%, respectiv la cotele reduse pentru anumite bunuri și servicii de 9, respectiv 5%, tot începând cu 1 ianuarie 2027. CES susține că Năsui face astfel de propuneri neluând în considerare că „perioada de ajustare a deficitului bugetar nu se termină în 2026”, deoarece România a agreat un calendar care prevede o reducere a deficitului la 2,5% din PIB în 2031. Mai mult, nici 2031 nu este un termen la care să poată fi luate măsuri de relaxare fiscală, întrucât, între timp, vor spori cheltuielile cu apărarea, vor ieși la pensie „decrețeii” și se va menține contextul geopolitic global nefavorabil. Cu sau fără aceste argumente ale CES, Senatul a respins legea. Împotrivă au votat toți senatorii USR prezenți. Singurii care au votat „pentru” au fost parlamentarii AUR, SOS România și POT.

Preconizarea faptului că, puțin până în anul 2031, România nu va reveni la sistemul de impozitare și la cota de TVA dinainte de majorarea acestora prin „reformele” lui Ilie Bolojan rezidă din avizarea unui proiect de lege – PLX 497/2015, referitor la propunerea legislativă pentru a pune o dată-limită suprataxelor introduse temporar în perioada de redresare a deficitului bugetar -, proiect promovat de către deputatul USR, Claudiu Năsui.

Acesta arată, în expunerea de motive care însoțește textul de lege propus, că, prin Legea nr. 141/2025, au fost adoptate o serie de măsuri fiscale cu scopul declarat de reducere a deficitului bugetare excesiv, cauzat de creșterea exponențială și nesustenabilă a cheltuielilor publice în ultimii an. „În esență, această lege a operat doar două tipuri de intervenție: pe de o parte majorări de taxe aplicate cu titlu permanent, iar pe de altă parte amânări sau prorogări ale unor beneficii salariale și sociale care urmau să intre în vigoare. În timp ce creșterile de taxe au fost introduse fără limită de timp, beneficiile au fost suspendate doar temporar, fără a fi abrogate, ceea ce înseamnă că ele vor redeveni aplicabile la termenele stabilite prin actele normative inițiale.

Conform deputatului USR, „această simetrie între caracterul permanent al poverii fiscale și caracterul temporar al reducerii cheltuielilor bugetare a creat o disproporție în sarcina suportată de cetățeni și de mediul economic, în timp ce statul și-a asigurat venituri sporite prin creșterea taxelor, drepturile și beneficiile acordate prin diverse acte normative au fost suspendate doar temporar, urmând să se redobândească automat”.

Menținerea majorărilor crește presiunea asupra contribuabililor

Din această perspectivă, susține inițiatorul proiectului de lege, „menținerea în timp a majorărilor de taxe, concomitent cu reactivarea automată a cheltuielilor prorogate riscă să creeze un dezechilibru fiscal și social, crescând presiunea asupra populației și a mediului de afaceri, fără o justificare obiectivă, odată ce contextul bugetar de criză se va atenua”.

Conform documentului citat, pe fond, criza bugetară care a justificat adoptarea Legii nr. 141/2025 „are un caracter temporar și va fi abordată și prin alte măsuri de raționalizare a cheltuielilor publice, conform guvernului”. „Odată ce aceste măsuri vor produce efecte și beneficiile prorogate vor reintra în vigoare, se impune ca și sarcina fiscală suplimentară să fie relaxată, pentru a readuce sistemul la un echilibru”, a adăugat Claudiu Năsui.

Acesta precizează că propunerea legislativă inițiată urmărește revenirea la sistemul fiscal existent înainte de intrarea în vigoare a Legii nr. 141/2025, prin stabilirea nivelului taxelor și contribuțiilor la valorile anterioare. „Această soluție asigură o distribuție echilibrată a poverii între stat și contribuabili, menține proporționalitatea între drepturile și obligațiile cetățenilor, stimulează conformarea voluntară și sprijină relansarea economică prin reducerea poverii fiscale”.

1 ianuarie 2027, termenul propus pentru revenirea la fiscalitatea anterioară

Concret, prin proiectul de lege se prevede că, din data de 1 ianuarie 2027, impozitul pe dividende se stabilește prin aplicarea unei cote de impozit de 10% asupra dividendului brut plătit unei persoane juridice române. Guvernul Bolojan a majorat această cotă de impozitare la 16%. De asemenea, legea lui Năsui prevede că veniturile sub formă de dividende, inclusiv câștigul obținut ca urmare a deținerii titlului de participare definit de legislația în materie la organismul de plasament colectiv, se impozitează cu o cotă de 10% din suma acestora, impozitul fiind final.

Mai mult, cota de TVA ar urma să se aplice asupra bazei de impozitare pentru operațiunile impozabile care nu sunt scutite sau care nu sunt supuse cotelor reduse, iar nivelul acestei cote va fi de 19%.

Cota de TVA de 9% ar urma să se aplice, de la 1 ianuarie 2027, pentru livrarea medicamentelor de uz uman; livrarea de alimente, inclusiv băuturi destinate consumului uman sau animal; animale și păsări vii din specii domestic, ale căror coduri NC se stabilesc prin norme metodologice; livrarea apei pentru irigații în agricultură; livrarea de îngrășământ și pesticide de tipul celor utilizate în mod normal în producția agricolă; livrarea de îngrășăminte chimice și de pesticide chimice; livrarea locuințelor ca parte a politicii sociale, inclusiv a terenurilor pe care sunt construite; cazarea în cadrul sectorului hotelier sau al sectoarelor cu funcție similară, inclusiv închirierea terenurilor amenajate pentru camping; serviciile de restaurant și de catering; livrarea și instalarea de panouri fotovoltaice, panouri solare termice, pompe de căldură și alte sisteme de încălzire de înaltă eficiență; serviciile constând în permiterea accesului la bâlciuri, parcuri de distracții sau parcuri recreative și servicii constând în permiterea accesului la evenimentele sportive.

Tot de la data de 1 ianuarie 2027, conform legii lui Claudiu Năsui, cota de TVA redusă de 5% se aplică asupra bazei de impozitare pentru livrarea de manuale școlare, cărți, ziare și reviste, pe suport fizic sau electronic; serviciile constând în permiterea accesului la castele, muzee, case memoriale, monumente istorice, monumente de arhitectură și arheologice, grădini zoologice și botanice; livrarea către persoanele fizice a lemnelor de foc; livrarea către persoanele juridice a lemnelor de foc; livrarea de energie termică în sezonul rece pentru populație, spitale, ONG-uri și unități de cult, precum și către furnizorii de servicii sociale.

CES: Măsurile au caracter permanent! România și-a asumat un calendar al austerității până în 2031

„Bomba” potrivit căreia revenirea la nivelul taxării dinainte de reformele lui Bolojan nu va avea loc în 2027, ci, cel mai probabil, la Sfântul Așteaptă vine de la Consiliul Economic și Social (CES) care, deși a adoptat un aviz favorabil pentru acest proiect de lege, a ținut să facă și câteva observații „tehnice” oficiale.

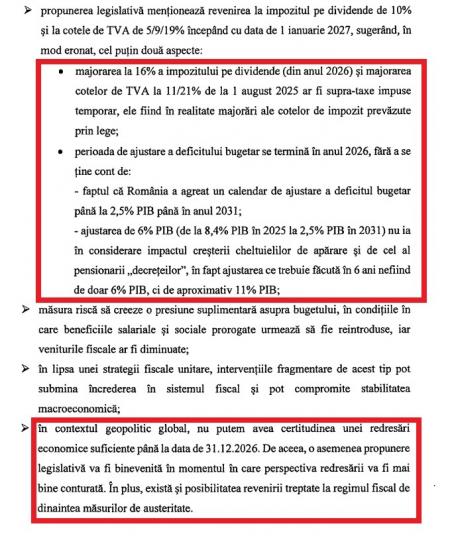

Conform CES, „propunerea legislativă menționează revenirea la impozitul pe dividende la 10% și la cota de TVA de 5%, 9% și 19%, începând cu data de 1 ianuarie 2027, sugerând în mod eronat cel puțin două aspecte”.

Aspectele pe care le-ar fi invocat eronat Claudiu Năsui în expunerea de motive, potrivit CES, sunt, pe de o parte, că „majorarea la 16% a impozitului pe dividende, din 2026, și majorarea cotelor de TVA la 11%, respectiv la 21%, de la 1 august 2025, ar fi suprataxe impuse temporar, ele fiind, în realitate, majorări ale cotelor de impozit prevăzute prin lege”. Cu alte cuvinte, cu caracter permanent!

Pe de altă parte, Năsui ar fi sugerat eronat că „perioada de ajustare a deficitului bugetar se termină în anul 2026, fără să țină cont de faptul că România a agreat un calendar de ajustare a deficitului bugetar până la 2,5% din PIB până în anul 2031 și de faptul că ajustarea de 6% din PIB (de la 8,1% din PIB la 2,5% din PIB în anul 2031) nu ia în considerare impactul creșterii cheltuielilor de apărare și nici cel al pensionării «decrețeilor», în fapt ajustarea ce trebuie făcută în 6 ani nefiind de 6% din PIB, ci de aproximativ 11% din PIB”.

Nu în ultimul rând, CES susține că „în contextul geopolitic global, nu putem avea certitudinea unei redresări economice suficiente până la data de 31 decembrie 2026. De aceea, o asemenea propunere legislativă va fi binevenită în momentul în care perspectiva redresării va fi mai bine conturată”.

Nici măcar colegii de partid ai lui Năsui nu au votat pentru adoptarea legii

Puterea politică de la București nu dorește să se revină la sistemul de taxare reglementat înainte de intervențiile legislative ale lui Ilie Bolojan. Dovada este că, la Senat, toate comisiile avizatoare au respins proiectul.

Comisia pentru agricultură, silvicultură, industrie alimentară și dezvoltare rurală a emis, pe 4 noiembrie 2025, un aviz negativ. Comisia pentru muncă, familie și protecție socială a emis, de asemenea, tot la data de 4 noiembrie 2025, un aviz negativ.

Comisia pentru cultură și media din Senat a emis, la data de 5 noiembrie 2025, un aviz negativ. În aceeași zi, și Comisia pentru sănătate a emis un aviz negativ. La fel, Comisia pentru tineret și sport a adoptat, tot la data de 5 noiembrie 2025, un aviz negativ. Iar Comisia economică, industrii, servicii, turism și antreprenoriat a emis, tot la data de 5 noiembrie 2025, un aviz, de asemenea, negativ.

La data de 11 noiembrie 2025, Comisia pentru buget, finanțe, activitate bancară și piața de capital a remis Plenului Senatului un raport de respingere a proiectului de lege al lui Claudiu Năsui, raport adoptat cu majoritatea membrilor comisiei.

Legea a intrat la vot, la Senat, în data de 19 noiembrie 2025 și a fost respinsă. Din cei 116 senatori prezenți, 81 au votat pentru adoptarea raportului de respingere. Au fost 3 senatori de la PIR (grup parlamentar din care fac parte foști senatori SOS România și POT), 20 de parlamentari de la PNL, 34 de la PSD, 8 de la UDMR, un neafiliat și, culmea, 15 senatori USR.

Împotriva raportului de respingere și pentru adoptarea proiectului de lege au votat 22 de senatori de la AUR, 5 de la PIR și 5 neafiliați. Trei parlamentari s-au abținut de la vot. Este vorba despre Corneliu Negru de la AUR și despre Ștefan Borțun și Dorin Silviu Petrea de la PIR.

În data de 24 noiembrie 2025, legea a ajuns pe masa Camerei Deputaților, care este și for decizional. Aici, Comisia pentru buget-finanțe și Comisia pentru antreprenoriat și turism au termen să depună raportul comun final până la data de 15 decembrie 2025.

Citește pe Antena3.ro