Combustibilii au tras în jos indicele. Cotația Brent a coborât pe fondul unei oferte globale mai generoase. Prețurile la pompă au răspuns. Energia electrică și-a temperat ritmul de creștere. O recoltă mai bună la legume și fructe a redus presiunea pe segmentul LFO. Pe scurt: oferta a devenit mai prietenoasă.

Dar inflația de bază - CORE2 ajustat - a urcat la 8,5%. Aici e miezul problemei.

Serviciile: noul front inflaționist

Dacă bunurile nealimentare au arătat semne de oboseală, serviciile au continuat să accelereze. 10,6% în decembrie. Un nivel inconfortabil.

Explicația nu este misterioasă. Costurile salariale au rămas ridicate în anumite sectoare, iar rigiditățile de preț s-au dovedit persistente. Majorări atipice - precum cele din zona abonamentelor media - au împins media în sus. În paralel, industria alimentară a continuat să suporte presiuni salariale de aproape 20% la costul unitar al forței de muncă.

Totuși, apar primele semnale de slăbiciune a cererii. Restaurantele, turismul, serviciile culturale încep să simtă ajustarea. Elasticitatea cererii funcționează: când venitul real scade, recreerea e prima sacrificată.

Aici începe să se vadă efectul consolidării fiscale.

Politica fiscală: frâna necesară, dar dureroasă

După expirarea plafonării energiei electrice și majorarea TVA și a accizelor în vara lui 2025, șocul a fost rapid și vizibil. Inflația s-a majorat. Dar în 2026 efectul de bază lucrează invers.

Consolidarea bugetară comprimă cererea internă. PIB-ul s-a contractat ușor în trimestrul III 2025. Gap-ul negativ s-a adâncit. Consumul privat încetinește. Investițiile devin principalul motor al creșterii, susținute de fondurile europene și de PNRR.

Această schimbare de compoziție contează enorm. O economie care crește prin investiții e mai puțin inflaționistă decât una alimentată de consum pe datorie.

Dar ajustarea e lentă. Și incomodă.

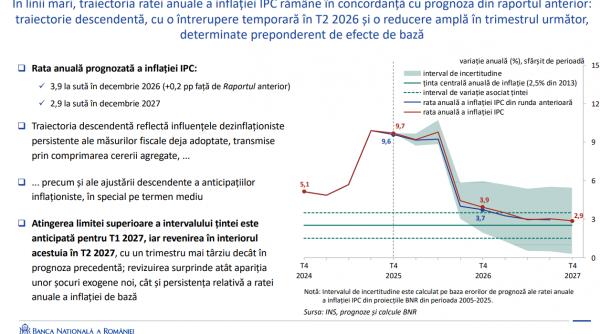

Decizia BNR: răbdare strategică

În ședințele din noiembrie 2025 și ianuarie 2026, iar apoi în 17 februarie 2026, Banca Națională a României a menținut rata dobânzii de politică monetară la 6,5%.

Nu este o ezitare. Este o alegere calculată.

Reducerea prematură a dobânzii ar fi riscantă într-un context în care inflația de bază rămâne ridicată, anticipațiile sunt încă fragile, iar liberalizarea prețului gazelor pentru non-casnici urmează să intre în vigoare.

Pe de altă parte, o înăsprire suplimentară ar putea adânci inutil contracția economică. BNR încearcă să păstreze echilibrul: să ancoreze anticipațiile fără să sufoce economia.

Ținta rămâne 2,5% ±1 pp. Iar proiecția indică 3,9% la finalul lui 2026 și 2,9% în decembrie 2027.

Este un drum lung.

Contextul extern: un sprijin ambiguu

Economia globală crește, dar inegal. Statele Unite rămân robuste. Zona euro avansează modest. Dezinflația globală există, dar este încetinită de tensiuni comerciale, volatilitatea prețului energiei și reconfigurarea lanțurilor de aprovizionare.

Finalul programului „Next Generation EU” marchează încheierea unui ciclu fiscal excepțional. De acum, fiecare economie trebuie să se sprijine mai mult pe propriile politici și pe investiții private.

Pentru România, dependentă de cererea din zona euro și de finanțarea externă, acest lucru înseamnă vulnerabilitate. Deficitul de cont curent se ajustează, dar lent. Iar experiența internațională arată că dezechilibrele externe dispar greu, chiar și când corecția este sustenabilă.

Riscurile: energie, fiscalitate, piața muncii

Balanța riscurilor este relativ echilibrată pe termen scurt, dar înclinată ascendent pe termen mediu.

Liberalizarea prețului gazelor pentru companii, eliminarea plafonului la adaosul comercial pentru alimente, eventuale impulsuri fiscale suplimentare - toate pot readuce presiunile.

La acestea se adaugă tranziția energetică și viitorul ETS2, care ar putea majora costurile în 2028. Piața muncii rămâne tensionată structural, deși cererea agregată slăbește.

Extern, volatilitatea prețului energiei și mișcările cursului euro-dolar pot modifica traiectoria prețurilor de import.

Dezinflația nu este un proces liniar. Este o negociere continuă între cerere, costuri și anticipații.

Imaginea de ansamblu

Raportul asupra inflației din februarie 2026 descrie o economie în faza de corecție controlată.

Inflația scade, dar nu brusc. Cererea se ajustează. Investițiile preiau rolul central. Politica monetară rămâne fermă, dar prudentă.

Este o perioadă de tranziție. De la exuberanță la disciplină. De la stimul la consolidare. De la șocuri exogene la recalibrare internă.

Marea miză nu este doar revenirea inflației în intervalul țintit. Este ancorarea anticipațiilor. Pentru că inflația modernă nu mai este doar un fenomen al prețurilor, ci unul al așteptărilor.

Dacă anticipațiile rămân stabile, procesul va continua ordonat. Dacă se dezancorează, costul readucerii stabilității va fi mult mai mare.

BNR a ales să nu grăbească lucrurile. Să nu transmită un semnal prematur de relaxare. Să lase datele să confirme tendința.

În economie, uneori cea mai dificilă decizie este să nu faci nimic spectaculos.

Iar februarie 2026 nu este despre spectaculos. Este despre răbdare.

Citește pe Antena3.ro