Toate acestea fac parte dintr-un plan de „combatere a schimbărilor climatice”, pe care Guvernul României l-a copiat după modelul german, singurul stat european unde mai există, la acest moment, un astfel de cod al sustenabilității. Însă entitățile economice în cauză mai trebuie să facă raportări cu privire la preferințele politice. Mai exact, dacă au făcut donații sau sponsorizări către partide sau campanii electorale, de ce, în ce sumă sau sub ce formă, în natură, dar și dacă are relații de natură comercială cu entități implicate direct sau indirect în finanțarea partidelor politice. Nu în ultimul rând, documentul aprobat de guvern obligă aceste entități de stat sau private să facă raportări cu privire la corupția din interiorul companiilor proprii sau cu privire la faptul că nu mai derulează contracte cu alte entități, pe motiv de corupție. Toate aceste raportări vor fi încărcate pe o platformă online guvernamentală și pot fi descărcate de oricine, pentru a fi studiate. În explicația Executivului se arată că pot servi chiar și unor firme care vor să-și aleagă partenerii de afaceri dintre aceia care acordă atenție „sustenabilității”.

Actul administrativ cu caracter normativ în discuție se numește Hotărârea de Guvern 1117/2023, privind aprobarea Metodologiei pentru raportarea durabilității - „Codul Român de Sustenabilitate” și se află în vigoare odată cu publicarea sa, la data de 20 noiembrie 2023, în Monitorul Oficial al României.

Acest Cod Român al Sustenabilității cuprinde 20 de capitol de raportare și „se adresează entităților care, la data bilanțului, depășesc numărul mediu de 500 de salariați în cursul exercițiului financiar”. Aceste entități, publice sau private, au, potrivit prevederilor legale în vigoare, obligația de a elabora o declarație nefinanciară care să cuprindă informații privind „cel puțin aspectele de mediu, sociale și de personal, respectarea drepturilor omului, combaterea corupției și a dării de mită”.

De asemenea, în afara entităților care depășesc 500 de salariați, poate, conform acestui cod, să raporteze astfel de informații orice altă entitate care dorește „să informeze părțile interesate despre realizările sale în domeniul sustenabilității”. Aceste alte entități pot fi companii cu mai puțin de 500 de salariați, firme mici, publice sau private, sau chiar administrația publică centrală și locală.

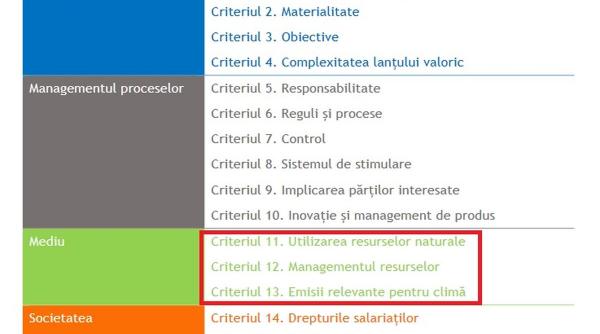

Există patru domenii cu 20 de criterii de raportare vizate de acest Cod Român al Sustenabilității, obligatorii pentru entitățile cu mai mult de 500 de salariați.

Din nota de fundamentare a acestei Hotărâri de Guvern, toate informațiile sensibile, la care vom face referire mai jos, și care, deseori, nu au ce să caute în spațiul public, se vor urca obligatoriu pe o platformă online guvernamentală (https://codsustenabilitate.gov.ro), și vor putea fi accesate de oricine, inclusiv de autoritățile publice. „Platforma vine în sprijinul utilizatorilor care se află în căutarea de bune practici în domeniul sustenabilității și a celor care iau decizii comerciale în funcție de importanța pe care o entitate o acordă acestui subiect”, se arată în documentul semnat de secretarul general al Guvernului, Mircea Abrudean.

Raportări despre resursele naturale utilizate

Primul domeniu se referă la „Strategie” și vizează: „Analiza strategică și acțiuni”, „Materialitate”, „Obiective”, respectiv „Complexitatea lanțului valoric”.

Al doilea domeniu se referă la „Managementul proceselor” și vizează „Responsabilitate”, „Reguli și procese”, „Control”, „Sistemul de stimulare”, „Implicarea părților interesate” și „Inovație și management de produs”. Cel de-al treilea domeniu se referă la „Mediu” și vizează: „Utilizarea resurselor naturale”, Managementul Resurselor” și „Emisiile relevante pentru climă”. Iar ultimul domeniu se referă la „Societate” și vizează: „Drepturile salariaților”, „Egalitatea de șanse”, „Clarificări”, „Drepturile omului”, „Cetățenia corporativă”, „Influența politică” și „Conduita conform legii și a liniilor directoare”.

Potrivit acestui document, fiecăruia dintre aceste 20 de criterii de raportare îi corespunde câte o „listă de verificare”, definită ca „un instrument adaptat la specificațiile de raportare”. Mai exact, aceste liste conțin „explicații cu privire la criteriile care trebuie respectate în contextul elaborării raportului de sustenabilitate”, detaliază „aspectele din conținutul criteriilor și indicatorii de performanță utili pentru fiecare criteriu”.

„Jurnalul” a extras câteva dintre aceste criterii, și care arată cam ce fel de informații sunt obligate entitățile cu mai mult de 500 de salariați din România să le raporteze, odată intrată în vigoare această hotărâre de guvern.

La criteriul 11 se vorbește despre „Utilizarea resurselor naturale”, unde Codul Român al Sustenabilității stabilește că „entitatea raportează măsura în care resursele naturale sunt utilizate pentru ciclurile de viață ale produselor și serviciilor”.

Lista de verificare cuprinde, în acest caz, două aspecte de raportare. Prima dată, entitatea „raportează calitativ care resurse naturale sunt utilizate în mod semnificativ în cazul activităților companiei/instituției sau sunt influențate de aceste activități. După care, aceeași entitate este obligată să raporteze, „în unități de măsură corespunzătoare, măsura în care sunt utilizate resursele naturale evidențiate pentru activitățile desfășurate”.

Listă cu ce tip de energie se folosește în producție

„Managementul resurselor” este cel de-al doisprezecelea criteriu de raportare din acest cod, iar „entitatea raportează ce obiective și-a stabilit în ceea ce privește eficiența resurselor, în special în ceea ce privește utilizarea surselor regenerabile și a serviciilor ecosistemice și creșterea productivității materiilor prime, dar și măsurile și strategiile pe care le urmărește în acest scop”. De asemenea, „entitatea raportează modul în care aceste măsuri, strategii și obiective sunt sau vor fi realizate, dar și unde este identificată existența unor riscuri”.

Conform listei, companiile cu mai mult de 500 de salariați trebuie să raporteze „obiectivele cu privire la eficiența utilizării resurselor și la aspectele ecologice ale activității companiei și data planificată de realizare a acestora”. Apoi, trebuie să raporteze „strategiile și măsurile concrete pentru atingerea acestor obiective”.

Se vor face, obligatoriu, raportări despre materialele utilizate, despre materialele reciclabile utilizate, despre consumul de energie în cadrul entității (este vorba despre energia electrică, energia termică, energia pentru răcire și energia pentru producerea de abur), despre reducerea consumului de energie, despre captarea apei (apa de suprafață, pânza freatică, apa de mare, apa produsă și apa din terțe părți), despre evacuarea apei, despre consumul de apă și despre impactul semnificativ al activităților, produselor și serviciilor asupra biodiversității.

Companiile trebuie să explice în ce măsură contribuie la… încălzirea globală

Cel mai interesant capitol privind criteriile ce trebuie raportate, din acest punct de vedere, este cel referitor la „Emisii relevante pentru climă”, capitol reglementat care pare să adeverească unele dintre cele mai vehiculate „teorii ale conspirației”.

Astfel, „entitatea raportează emisiile de gaze cu efect de seră și precizează obiectivele pe care și le-a stabilit pentru a reduce aceste emisii”. Există o listă amplă de verificări. Mai întâi, compania sau entitatea cu mai mult de 500 de salariați trebuie să „identifice cele mai importante surse de emisii și să explice cele mai mari provocări privind emisiile relevante pentru climă în această companie sau instituție”. De asemenea, trebuie să raporteze „obiectivele care privesc emisiile relevante pentru climă și utilizarea surselor regenerabile de energie și data planificată pentru atingerea lor”. După care, entitatea trebuie să raporteze „strategiile și măsurile concrete pentru reducerea emisiilor relevante pentru climă și pentru utilizarea energiilor regenerabile”. Apoi, trebuie să raporteze „dacă și în ce măsură aceste obiective au fost atinse sau, dacă nu au putut fi atinse, să explice de ce”.

Lucrurile nu se opresc aici. Pe lista de raportare se mai află obligația pentru entitățile vizate să raporteze „ce valori de referință utilizează pentru calcule, în special anul de bază pentru calculele de reducere, la ce structuri ale companiei se aplică aceste calcule, criteriile de emisie și regimul utilizat”.

Entitățile vizate trebuie să raporteze cantitatea brută de emisii diferite de gaze cu efect de seră în tone metrice de CO2 (gaze precum CO2, CH4, N2O, HFC, PFC, SF6 sau NF3), emisiile de CO2 în tone metrice, sursa factorilor de emisii și „ratele potențialului de încălzire globală”.

Se mai raportează „abordarea de consolidare pentru emisii, dacă aceasta este realizată în baza acțiunilor, a controlului financiar sau a controlului operațional”. Se vor raporta „emisiile indirecte de gaze cu efect de seră din energie, alte emisii indirecte de gaze cu efect de seră, dar și informațiile pentru reducerea emisiilor de gaze cu efect de seră”.

Documentul vorbește despre „Amprenta ecologică”

În acest Cod Român al Sustenabilității se face referire la Regulamentul UE 2020/852, care vizează „atenuarea schimbărilor climatice”, „utilizarea durabilă și protecția resurselor de apă și a celor marine”, „tranziția către o economie circulară”, „prevenirea și controlul poluării” și „protecția și refacerea biodiversității și a ecosistemelor”.

Codul mai definește și alte obiective avute în vedere. Unul dintre acestea se referă la „Amprenta ecologică”, aceasta însemnând „suprafața de pe Terra necesară pentru stilul de viață al unei persoane. Această suprafață include teritoriul pentru producerea de îmbrăcăminte, de alimente și energie, dar și pentru eliminarea gunoiului sau pentru eliminarea dioxidului de carbon eliberat de activitățile umane care au loc per persoană”.

Conform documentului citat, Codul Român al Sustenabilității este un instrument „de raportare transparentă a activității unei anumite companii din punctul de vedere al impactului asupra dezvoltării durabile. Acest cod se adresează entităților care au obligația de a depune rapoarte nefinanciare și rapoarte de sustenabilitate”.

Codul face referire și la Protocolul privind Gazele cu Efect de Seră, dezvoltat de World Resources Institute și de World Business Council for Sustainable Development, care „stabilește grade globale de standardizare corespunzătoare pentru a măsura și a gestiona emisiile de gaze cu efect de seră din operațiunile sectorului privat și public și din lanțurile valorice și acțiunile de atenuare”.

În acest protocol, se arată că „pe lângă emisiile directe cauzate de mașini, în procesul de producție sau ca urmare a călătoriilor de afaceri, emisiile ar trebui să fie prezentate, dacă este posibil, și ca urmare a utilizării energiei electrice sau de către furnizori”.

Orice legătură politică, directă sau indirectă, trebuie să fie scrisă și predată statului

Pe lângă aspectele care țin de resurse și de climă, companiile și entitățile de stat și private care au mai mult de 500 de salariați trebuie să raporteze informații despre… „influența politică”. Acest criteriu este trecut la capitolul 19 al Codului Român al Sustenabilității, unde scrie negru pe alb că „entitatea raportează toate contribuțiile semnificative legate de procedurile de adoptare de acte normative, precum și toate modalitățile de finanțare a activității partidelor politice și a campaniilor electorale”.

Lista de verificare cuprinde trei aspecte de raportare. Primul este ca entitatea să raporteze „pentru ce proiecte de acte normative a formulat și transmis puncte de vedere către inițiator”. Al doilea este ca entitatea să raporteze „dacă a efectuat donații către partidele politice sau pentru campanii electorale”. Iar al treilea este ca entitatea să raporteze „la ce organizații neguvernamentale active din punct de vedere politic este membră compania”.

Concret, entitatea vizată trebuie să raporteze valoarea nominală totală a contribuțiilor financiare și în natură făcute către organizații politice, realizate direct și indirect de către entitate, pe țară și destinatar.

În acest cod se prevede că influența politică include „atât legăturile financiare, cât și personale dintre o organizație și politică, cum ar fi apartenența la grupuri de interese, cooperarea cu agenții de lobby adecvate, firme de avocatură, firme de consultanță și relații publice, fundații și think-tank-uri. De asemenea, poate include inițiative corporative legate de evenimente și apartenența la grupuri de lucru specifice, active din punct de vedere politic”.

Nu puteau lipsi delațiunile privind corupția și mita

Un alt criteriu de raportare este „Conduita”. De data aceasta, entitățile cu mai mult de 500 de salariați trebuie să raporteze „ce măsuri, standard, sisteme și procese aplică pentru a evita comportamentul ilegal și, în special, corupția. Entitatea descrie modul în care corupția și alte încălcări ale legii sunt prevenite, descoperite și sancționate, precum și rezultatele obținute și riscurile identificate”.

Mai exact, entitățile vizate trebuie să raporteze „numărul și procentul activităților evaluate ce implică riscuri de corupție și riscurile semnificative de corupție identificate”. De asemenea, trebuie să raporteze „numărul total și natura incidentelor de corupție confirmate, numărul total de incidente confirmate în care angajații au fost disponibilizați sau sancționați disciplinar pentru corupție, numărul total de incidente conformate când contractele cu partenerii de afaceri au fost reziliate sau nereînnoite din cauza încălcărilor legate de corupție, dar și cauzele juridice privind corupția care vizează entitatea sau salariații acesteia în perioada de raportare, precum și rezultatele acestor cauze”.

Citește pe Antena3.ro